Véritable outil d’épargne et de transmission, l’assurance-vie est largement plébiscitée par les épargnants depuis des décennies. Finance Evolution a donc décidé de réaliser un guide complet sur ce placement préféré des Français. Comment fonctionne vraiment l’assurance-vie ? Dans quels cas est-il intéressant d’y souscrire ? Sur quels supports investir ? Voici quelques-unes des questions auxquelles nous allons répondre dans notre guide complet sur l’assurance-vie.

Qu’est-ce qu’une assurance-vie ?

Pour faire simple, l’assurance-vie est un contrat d’épargne et de transmission. Dans cette définition, il y a trois mots à expliquer pour bien comprendre le fonctionnement.

📝 Tout d’abord, l’assurance-vie est techniquement un contrat d’assurance passé entre une personne et un assureur. Au moment de la souscription, vous et l’assureur allez en effet signer un document qui stipule qu’en échange de primes d’assurance versées (c’est-à-dire vos versements), la compagnie d’assurance vous garantit le droit à un versement futur d’un capital. Ce capital peut être garanti en euros et/ou en unités de compte, comme nous le verrons après.

💰 Ensuite, l’assurance-vie est un outil d’épargne car elle vous permet de mettre de l’argent de côté et de le faire fructifier en le plaçant sur des supports d’investissement (que nous détaillerons dans cet article).

👪 Enfin, c’est un outil de transmission hors pair, car l’assurance-vie vous permet de transmettre un capital à un ou plusieurs bénéficiaire(s) de votre choix dans des conditions très avantageuses. Vous bénéficiez notamment d’un abattement de 152 500€ par bénéficiaire, sans aucun impôt.

Je précise une chose importante : votre argent n’est pas bloqué sur une assurance-vie. Les gens interprètent souvent mal le délai des 8 ans dont on entend parler, mais en fait c’est le délai nécessaire pour avoir un avantage fiscal. Vous pouvez retirer votre argent à tout moment sur une assurance-vie, dans un délai légal maximum de 2 mois. En pratique, c’est souvent bien plus rapide que cela.

Pourquoi souscrire une assurance-vie ?

A ce jour, l’assurance-vie totalise un encours supérieur à 2000 milliards d’euros. C’est un montant très conséquent qui fait de l’assurance-vie, selon l’expression consacrée, le placement préféré des Français. Alors, pourquoi souscrire un contrat d’assurance-vie ?

Un placement à fiscalité réduite

La fiscalité est souvent la première raison citée pour convaincre d’ouvrir une assurance-vie. En effet, au bout de 8 ans après l’ouverture du contrat, vous bénéficiez d’un avantage fiscal sur vos gains lors de vos rachats.

Dans le jargon des assureurs, on parle de rachat pour désigner le fait de retirer de l’argent de son assurance-vie. Je ne rentrerai pas dans les détails techniques, mais retenez simplement cette définition.

Un choix de supports d’investissements exceptionnel

Pour faire simple, de nos jours sur les meilleures assurances-vie on peut investir sur toutes les principales classes d’actifs existantes ! Nous pensons notamment aux actifs ou supports d’investissement suivants :

- Le fonds en euros à capital garanti

- Les obligations

- Les actions

- L’immobilier

- Le private equity

- Les produits structurés

- Les fonds datés

Nous détaillerons évidemment ces supports dans la section dédiée de cet article. Mais vous l’avez vu, on peut investir sur tout ce dont on a besoin au sein de la même enveloppe qu’est l’assurance-vie. C’est le seul placement qui permet cela en France !

Cet avantage permet notamment de simplifier votre gestion en regroupant plusieurs types d’actifs au même endroit. Cela permet aussi de passer d’une classe d’actif à une autre sans impôt, comme nous allons le voir dans la section suivante.

Une enveloppe capitalisante

L’assurance-vie est une enveloppe capitalisante : c’est-à-dire que tant que vous ne sortez pas d’argent de celle-ci, aucun impôt ne peut vous être réclamé. Cela ne vous semble peut-être pas incroyable, mais c’est pourtant un facteur souvent sous-estimé par les débutants.

Pour comprendre cela, il faut se souvenir qu’on dispose sur une assurance-vie de supports très divers comme les actions, l’immobilier et le fonds en euros par exemple. Donc, si vous avez placé de l’argent sur des fonds actions dans votre assurance-vie et que ceux-ci sont en plus-value, vous pouvez sécuriser partiellement ou intégralement cette plus-value en réalisant un arbitrage vers le fonds en euros à capital garanti, sans payer aucun impôt !

Ce mécanisme est particulièrement avantageux. En effet, si vous souhaitez sécuriser des gains sur une enveloppe non capitalisante, comme un compte-titres par exemple, la vente de vos actions entraîne immédiatement une imposition de 30 % sur les plus-values. En revanche, dans le cadre d’une assurance-vie, vous ne payez aucun impôt tant que vous ne retirez pas les fonds. Votre plus-value engrangée grâce aux actions continuera ainsi à produire elle-même des intérêts sur le fonds en euros par exemple. Et vous choisissez ainsi le moment où vous souhaitez payer l’impôt, c’est-à-dire quand vous retirerez.

La possibilité de demander une avance à votre assureur

Plus méconnue, la possibilité de solliciter son assureur pour bénéficier d’une avance est également un point fort pour l’assurance-vie. Qu’est-ce qu’une avance ? C’est un dispositif qui vous permet de demander un prêt à votre assureur et qui est garanti par le capital de votre contrat d’assurance-vie. Et ce, sans déclencher aucune fiscalité à partir du moment où vous remboursez cette avance dans le délai imparti (en général 3 ans).

L’avance est renouvelable jusqu’à deux fois chez certains assureurs, pour une durée maximale de 9 ans. Cela peut être très intéressant !

Le fonctionnement de l’avance a des similitudes avec le crédit lombard. Dans les deux cas, on bénéficie d’un prêt garanti par notre capital, qui continue à produire des intérêts et plus-values. Certains s’en servent de levier pour acquérir des parts de SCPI par exemple.

Dans quoi peut-on investir sur une assurance-vie ?

L’assurance-vie offre l’avantage de pouvoir bien diversifier son épargne. En effet, chaque épargnant y trouvera son bonheur, du plus prudent au plus offensif ! Nous allons maintenant voir ensemble les différents types de supports sur lesquels on peut placer son argent.

Petit point de vocabulaire : les supports en assurance-vie se divisent en deux grandes familles, le fonds en euros (support garanti et géré par l’assureur) et les unités de compte (tout le reste).

Le fonds en euros : la brique défensive de votre contrat

➡️ Le fonds en euros est le support star et historique de l’assurance-vie. Vous avez certainement dû en entendre parler de nombreuses fois, notamment chaque début d’année lorsque les assureurs publient leurs taux pour l’année écoulée.

En quoi cela consiste t-il ? Il s’agit en réalité d’un fonds un peu spécial, dont le capital est garanti en euros et qui est géré intégralement par l’assureur. Au sein de ce fonds, l’assureur place généralement l’argent en grande partie sur des placements sécurisés (notamment sur des obligations).

Le fonctionnement du fonds en euros est simple pour vous en tant qu’assuré. Vous pouvez simplement retenir que c’est un support garanti et qui vous rapporte des « intérêts » chaque début année, au titre de l’année précédente. Globalement, le fonds en euros ne vous rapportera pas des taux très élevés (2,6% en moyenne en 2024) mais c’est un support très intéressant pour la partie défensive de votre épargne. Sur le long terme, il protège normalement votre capital de l’inflation.

Depuis quelques années, les fonds en euros sont en général garantis hors frais de gestion. Toutefois, c’est surtout une astuce comptable qui améliore les fonds propres des assureurs. Je ne pense pas qu’un assureur fasse subir une perte sur son fonds en euros, d’autant plus que les taux obligataires sont bien remontés.

Les fonds monétaires, pour profiter des taux de la BCE

Nous allons également vous parler rapidement des fonds monétaires, souvent disponibles sur assurance-vie. Il s’agit de fonds composés de titres de créance à court terme, qui reflètent plus ou moins les taux actuels de la Banque Centrale Européenne (BCE).

Par exemple, actuellement les taux courts de la BCE étant autour de 2%, les fonds monétaires rapporteront peu ou prou le même taux. Un fonds monétaire est donc surtout intéressant lorsque la BCE fixe des taux élevés, comme cela a été le cas récemment.

Lorsque le taux de la BCE était à 4%, on gagnait souvent plus avec les fonds monétaires sur assurance-vie que via le fonds en euros. Cela s’explique tout simplement par la nature du produit qui reflète les taux court terme, alors que les fonds en euros sont d’immenses paquebots qui prennent plusieurs années avant de monter ou baisser les rendements de manière importante.

Les fonds obligataires, un incontournable de l’assurance-vie

Les fonds obligataires sont une des classes d’actifs les plus représentées sur assurance-vie. Pour rappel, les obligations sont des titres de dette émis par des entreprises ou des États et qui rapportent un intérêt annuel, sous forme de coupon.

Les fonds obligataires sont très plébiscités sur assurance-vie depuis quelques années, grâce à la remontée des taux obligataires. Il faut savoir qu’il existe différents types de fonds obligataires, que nous allons vous présenter tout de suite.

Les fonds obligataires datés : un rendement verrouillé sur des années

Les fonds obligataires datés sont des supports d’investissement qui ont fait leur grand retour sur assurance-vie ces dernières années. Ils offrent une alternative aux placements classiques en obligations ou en fonds en euros. Egalement, on profite d’un fonctionnement simple et d’une visibilité appréciable sur le rendement et l’horizon de placement.

💡 Un fonds obligataire daté investit principalement dans un ensemble d’obligations, avec une date d’échéance connue à l’avance (par exemple 2028 ou 2030). Ce fonds est donc conçu pour être conservé jusqu’à cette date. À l’échéance, vous aurez perçu les intérêts et récupéré le capital en obligations remboursées. Cela vous permet de connaître de manière assez précise le rendement attendu (sous réserve d’absence de défaut de paiement).

Les fonds datés sont intéressants car ils permettent de « verrouiller » un rendement estimé à l’avance, avec des taux attractif. Ces fonds séduisent les épargnants à la recherche d’un meilleur rendement que les fonds en euros traditionnels.

Un exemple concret : imaginons un fonds obligataire daté 2028, qui vous promet un rendement estimé autour de 4 % brut par an. Si vous entrez aujourd’hui, vous gardez vos parts jusqu’en 2028. Sauf événement imprévu (comme un défaut), vous percevez chaque année les intérêts de 4%, puis récupérez votre capital en 2028.

A mon avis, les fonds datés peuvent être intéressants à intégrer dans un contrat d’assurance vie en complément d’autres supports, notamment si vous avez un horizon de placement moyen terme (3 à 6 ans). Veillez à choisir des fonds bien notés, bien diversifiés et à respecter l’échéance pour tirer le meilleur parti de ce type de support. N’oubliez pas qu’il existe un risque de perte en capital sur ce type de fonds, le principal risque étant la défaillance de l’émetteur des obligations.

Les ETF obligataires, pour les amoureux de la gestion passive

Les ETF obligataires (ou trackers obligataires) sont des fonds indiciels cotés en Bourse qui répliquent la performance d’un indice obligataire. Dans le cadre d’une assurance-vie, ils permettent d’investir facilement sur des obligations d’États ou d’entreprises, sans avoir à gérer soi-même un portefeuille obligataire.

Concrètement, ces ETF suivent un panier d’obligations : par exemple, des obligations d’État françaises à 10 ans, ou un indice d’obligations. Ils permettent ainsi de s’exposer à l’évolution des taux d’intérêt.

👉 Leur grand avantage ? Ils sont liquides, transparents, diversifiés et souvent peu coûteux en frais. En revanche, les performances ne sont pas toujours au rendez-vous car un ETF obligataire, par nature, ne peut sélectionner les meilleures opportunités de marché. Il n’a également pas de date de fin et subira tous les éventuels aléas du marché, sans intervention d’un gérant.

Contrairement au marché actions, sur lequel je suis friand des ETF, je n’investis pas en ETF obligataires sur mes assurances-vie. Comme évoqué, les performances sont décevantes et en pratique, on fera souvent bien mieux avec un fonds en euros. En revanche, j’apprécie les bons fonds obligataires actifs dont nous allons parler.

Les fonds obligataires actifs, pour faire mieux que le marché ?

Les fonds obligataires actifs sont gérés par des professionnels qui sélectionnent de manière discrétionnaire les obligations à inclure dans le portefeuille. Contrairement aux ETF, ils cherchent à capter les meilleures opportunités du marché obligataire à un instant T, en fonction du contexte économique, des taux d’intérêt et de la qualité de crédit des émetteurs.

Cela leur permet potentiellement de générer un rendement supérieur à celui du marché, notamment dans les phases de volatilité ou de remontée des taux. En contrepartie, on retrouve des frais souvent plus élevés et les résultats peuvent varier selon la qualité de la gestion. Il faudra donc veiller à bien choisir ses fonds obligataires actifs.

Les fonds immobiliers : OPCI, SCI et SCPI

Les fonds immobiliers accessibles via l’assurance vie sont les OPCI, les SCI et les SCPI. Ces derniers permettent d’investir dans la pierre sans acheter directement un bien immobilier. Ces supports offrent en général un bon compromis entre volatilité et rendement potentiel. Ce n’est pas non plus magique et la valeur de ces fonds peut parfois chuter fortement, certains épargnants en ont d’ailleurs fait les frais en 2023 et 2024.

Les SCPI

Les SCPI (Sociétés Civiles de Placement Immobilier) sont les plus connues et les plus populaires : elles collectent des fonds auprès des épargnants pour acheter et gérer un parc immobilier locatif (bureaux, commerces, logements…). En assurance vie, elles présentent l’avantage d’être fiscalement plus intéressantes qu’en détention directe, mais leur accessibilité peut être restreinte à certaines compagnies d’assurance.

Les OPCI

Les OPCI (Organismes de Placement Collectif Immobilier) sont plus liquides, car ils combinent une part d’immobilier physique avec des actifs financiers (actions, obligations, etc). Leur rendement est souvent plus volatil, mais ils offrent une exposition plus souple au marché immobilier. A notre avis, ces fonds ne sont pas souvent avantageux pour les épargnants et ils mélangent un peu tout. Mieux vaudra prendre des fonds immobiliers d’un côté et des fonds actions ou des obligations de manière indépendante.

Les SCI

Enfin, les SCI (Sociétés Civiles Immobilières) proposées dans les contrats d’assurance-vie investissent dans l’immobilier en acquérant des parts de SCPI, d’OPCI ou encore des biens immobiliers directement. Elles permettent une diversification large et sont souvent utilisées par les épargnants pour dynamiser une poche sécurisée de contrat tout en gardant une certaine souplesse. Chez Finance Evolution, nous n’en sommes pas fan car en pratique leur gestion est assez opaque et nous les considérons un peu comme un « fourre-tout ».

Pour conclure, les supports immobiliers en assurance-vie des supports à envisager dans une logique de diversification de long terme, souvent avec un objectif de rendement régulier.

Les ETF actions et les fonds actions

Les ETF actions et les fonds actions sont deux grandes familles de supports accessibles via l’assurance vie, idéales pour chercher du rendement sur le long terme.

📈 Un ETF actions réplique simplement un indice boursier (comme le CAC 40, le S&P 500 ou le MSCI World) à moindre coût. Il permet d’investir dans des centaines d’actions d’un coup, avec des frais très faibles, souvent inférieurs à 0,3 %. Les ETF actions sont donc particulièrement adaptés à ceux qui veulent diversifier leur portefeuille sans se ruiner en frais. En revanche, il n’y a aucune sélection. L’ETF suit l’indice, quelles que soient les conditions de marché ou la qualité des entreprises qui le composent.

👨💻 Les fonds actions, eux, sont gérés activement par des professionnels. L’objectif est de faire mieux que le marché en sélectionnant les titres les plus prometteurs selon le gérant. Cela implique des frais plus élevés, souvent entre 1,5 % et 2,5 % par an. En assurance vie, on retrouve souvent des fonds thématiques (santé, technologies, environnement…) ou géographiques (Europe, Asie, États-Unis…).

En résumé, les ETF en assurance-vie conviennent à ceux qui privilégient la simplicité et les frais réduits. Les fonds actions s’adressent plutôt à ceux qui veulent bénéficier d’une gestion active, éventuellement dans des domaines plus spécifiques.

Le Private Equity

Le private equity, ou capital-investissement, est une classe d’actifs de plus en plus présente dans les contrats d’assurance vie, notamment dans les versions les plus patrimoniales. Il s’agit d’investir dans des entreprises non cotées en Bourse, souvent en phase de développement, de transmission ou d’innovation.

Concrètement, lorsque vous investissez en private equity via votre assurance-vie, vous placez une partie de votre épargne dans des fonds spécialisés qui sélectionnent et accompagnent des PME ou ETI françaises et européennes. L’objectif est de participer à leur croissance, puis de revendre les parts quelques années plus tard avec une plus-value. Les taux moyens des fonds de « vrai » private equity sont de 12 à 15% annualisés. Pour des raisons techniques liées à la cible des particuliers, les produits proposés en assurance-vie sont pour l’instant moins rémunérateurs et on tourne plutôt à 6%.

Si on investit sur du long terme, le Private Equity est une solution complémentaire très intéressante aux actions cotées. En effet, même s’il s’agit de fonds risqués, en pratique la volatilité est très faible et c’est un placement peu anxiogène. L’inconvénient est surtout l’illiquidité pendant une durée minimale, mais ce n’est pas un souci si on investit à long terme (par exemple pour sa retraite).

Les produits structurés

Pour terminer ce tour d’horizon des supports en assurance-vie, nous allons vous parler très rapidement des produits structurés.

Les produits structurés sont des placements à formule, proposés notamment dans les contrats d’assurance vie pour diversifier son portefeuille. Leur fonctionnement repose sur un scénario prédéfini à l’avance : en fonction de l’évolution d’un indice boursier (comme le CAC 40), vous touchez un rendement fixe… ou pas.

Les produits structurés offrent une protection totale ou partielle du capital à l’échéance, mais en contrepartie, le rendement est plafonné et vous pouvez ne rien toucher si les conditions ne sont pas remplies. C’est un produit technique, à manier avec prudence, mais qui peut convenir à un investisseur prêt à bloquer son argent pendant plusieurs années.

Quelle allocation d’actifs choisir selon son profil d’épargnant ?

👉 Vous devez vous poser la question : comment répartir mon capital sur mon assurance-vie ? Tout d’abord, sachez que votre intermédiaire pourra vous accompagner sur ce point. Que vous ayez une assurance-vie traditionnelle ou en ligne, vous aurez un interlocuteur qui est là pour vous aider.

Cependant, on trouve souvent une répartition avec 4 profils types, dont les proportions varient entre des actifs sécuritaires et risqués :

| Profil | Proportion d’actifs sécuritaires | Proportion d’actifs risqués |

|---|---|---|

| Prudent | 70% à 100% | 0 à 30% |

| Equilibré | 40% à 60% | 40% à 60% |

| Dynamique | 20% à 40% | 60 à 80% |

| Offensif | 0 à 20% | 80% à 100% |

Evidemment, ces profils ne sont pas un conseil en investissement ou quelque chose de rigide ou immuable, cela vous donne simplement une idée.

La gestion pilotée, intéressante pour qui ?

Lors de la souscription de votre contrat d’assurance-vie, vous aurez la plupart du temps le choix entre la gestion libre et une gestion profilée ou pilotée. Alors, que choisir selon votre profil d’épargnant ?

Selon nous, il faut distinguer deux types de gestions pilotées : les gestions pilotées à base de fonds actifs (chargés en frais) et les gestion pilotées à base d’ETF (peu chargées en frais).

❌ Les gestions pilotées qui comportent des fonds actifs sont à notre avis à écarter car elles comportent beaucoup trop de frais dans les fonds choisis. Ainsi, ces frais des fonds actifs de 2-3% vont venir s’ajouter aux frais de gestion de l’assurance-vie et grignoter votre performance. On peut se retrouver avec des gestion pilotées actives qui, au bout de 5 ou 10 ans, n’ont quasi rien rapporté !

✅ De l’autre côté, on retrouve les gestions pilotées à base d’ETF. Les courtiers qui commercialisent ce type d’assurances-vie communiquent souvent un taux de frais tout inclus (maximum 1,60% en général, y compris les frais de gestion de l’assureur). C’est une transparence appréciable que vous n’aurez pas sur les gestions actives. Les gestions pilotées à base d’ETF sont selon nous à privilégier. Leurs performances sont en général sont bien meilleures sur le long terme, notamment grâce à des frais plus bas !

➡️ Pour conclure, la gestion pilotée sera adaptée aux épargnants qui ne s’y connaissent pas assez ou qui souhaitent déléguer la gestion de leur contrat. Cependant, veillez à choisir une bonne gestion pilotée à base d’ETF (par exemple Yomoni ou Goodvest).

Comment choisir une bonne assurance-vie ?

Je vais commencer par vous décrire l’erreur la plus souvent commise, y compris par des proches. En général, quelqu’un qui va vouloir prendre son épargne en main va s’adresser à son conseiller bancaire ou à un agent général d’assurance. L’épargnant est souvent séduit par la sympathie et le discours assuré du conseiller et signe pour souscrire l’assurance-vie « maison ».

➡️ La problème, c’est que les assurances-vie de banques et établissements traditionnels physiques sont généralement de très mauvaise qualité. Pourquoi ? Tout simplement parce qu’elles comportent des frais très élevés et une mauvaise offre de fonds disponibles.

❌ Dans les mauvais contrats d’assurance-vie, on retrouve le plus souvent des frais élevés :

- Des frais de gestion du contrat entre 0,8 et 1,2%

- Des frais internes aux fonds disponibles sur le contrat à 2 ou 3% (car ce sont des fonds actifs chargés en frais)

- Des frais sur versements de 1% à 5% (inexistants sur les bons contrat)

- Des frais d’arbitrage qui sont des frais facturés quand vous voulez changer de support sur votre contrat d’assurance-vie (inexistants sur les bons contrat)

✅ Vous devez choisir une bonne assurance-vie, qui comportera les caractéristiques suivantes :

- Un assureur solide

- Des frais de gestion du contrat entre 0,5 et 0,8% maximum

- Un contrat en architecture ouverte, avec une offre d’unités de compte riche et notamment des ETF nombreux mais aussi des SCPI, du private equity, etc

- Aucun frais sur versements

- Aucun frais d’arbitrage

En général, vous devrez souscrire en ligne pour trouver ce niveau de qualité sur assurance-vie. Aucune chance d’avoir ces caractéristiques sur une assurance-vie de votre banque traditionnelle. Il faut passer par des courtiers en ligne (comme par exemple Linxea, Placement-direct.fr, Yomoni, Goodvest…).

Quelles sont les meilleures assurances-vie ?

Nous l’avons vu, les meilleures assurances-vie doivent comporter des frais bas, un assureur et un courtier solides ainsi qu’un univers d’investissement large. Nous avons sélectionné les meilleurs contrats du marché actuellement, que vous pouvez découvrir ci-dessous. Ces contrats répondent à toutes les caractéristiques des bonnes assurances-vie.

La meilleure assurance-vie pour le fonds en euros

Meilleurtaux Essentiel Vie

L’assurance-vie n°1 sur le fonds en euros, assurée par La France Mutualiste : 3,50% en 2025 sans conditions d'UC. Un contrat solide proposé par Meilleurtaux Placement.

- Distributeur : Meilleurtaux Placement

- Assureur : La France Mutualiste

- Montant initial : 300 €

- ETF

Boost à 5% sur le fonds euro en 2026

CORUM Life

Contrat idéal pour ceux qui veulent booster la partie sécurisée de leur assurance-vie (fonds euro à 4,10 % en 2025), tout en profitant des excellents fonds obligataires et SCPI du groupe.

- Distributeur : CORUM

- Assureur : Corum Life

- Montant initial : 50 €

- SCPI

La meilleure assurance vie multisupports en gestion libre

Linxea Spirit 2

Meilleure assurance vie du marché. Frais faibles. Contrat à tout faire, hyper polyvalent et adapté pour le fonds euro, l'immobilier (SCPI) et les actions (ETF et fonds classiques). À découvrir !

- Distributeur : Linxea

- Assureur : Spirica

- Montant initial : 500 €

- ETF

- SCI & SCPI

- Actions individuelles

1,1% de bonus

Altaprofits Vie

Une très bonne assurance vie d'Altaprofits, assurée par Generali. Frais bas, excellent fonds en euros avec des offres de boost mais aussi un large choix d'unités de compte pour diversifier.

- Distributeur : Altaprofits

- Assureur : Generali

- Montant initial : 300 €

- ETF

- SCPI

- Private Equity

- Actions individuelles

Jusqu’à 1 000 € offerts

Croissance Avenir

Très bon contrat avec plus de 700 UC dont une centaine d'ETF et des fonds de qualité en actions, obligations et private equity notamment. Frais faibles et assureur Suravenir très solide.

- Distributeur : Epargnissimo

- Assureur : Suravenir

- Montant initial : 100 €

- ETF

- SCI & SCPI

50€ à 1000€ offerts

Placement-direct Vie

Très bon contrat qui permet de diversifier votre épargne facilement, avec plus de 1300 UC. Frais faibles, assureur Swiss Life renommé et courtier solide.

- Distributeur : Placement-direct

- Assureur : Swiss Life

- Montant initial : 500 €

- ETF

- SCI & SCPI

- Actions individuelles

La meilleure assurance-vie en gestion pilotée

Yomoni

Gestion 100% pilotée avec des ETF, frais faibles, performances au rendez-vous. Interface ergonomique et intuitive. Pour les épargnants qui souhaitent déléguer la gestion de leur épargne !

- Distributeur : Yomoni

- Assureur : Suravenir

- Montant initial : 1000 €

- ETF

- SCI

Jusqu'à 800€ offerts

Meilleurtaux Liberté Vie

Une gestion pilotée haut de gamme signée Marc Fiorentino, avec une performance remarquable de +8,92 % en 2024 sur le profil équilibré.

- Distributeur : Meilleurtaux Placement

- Assureur : Spirica

- Montant initial : 500 €

- ETF

- SCI & SCPI

- Actions individuelles

Une gestion pilotée au top

Quelle est la fiscalité de l’assurance-vie ?

L’assurance-vie possède une fiscalité douce, à plusieurs égards.

Tout d’abord, il faut savoir que vous pouvez retirer de votre assurance-vie jusqu’à 4600€ de gains par an (7200€ pour un couple marié ou pacsé) sans payer aucun impôt dessus. Il vous faudra simplement payer 17,2% de prélèvements sociaux sur les gains, en comparaison de 30% de PFU normalement. Il s’agit donc une économie de 12,8% d’impôt.

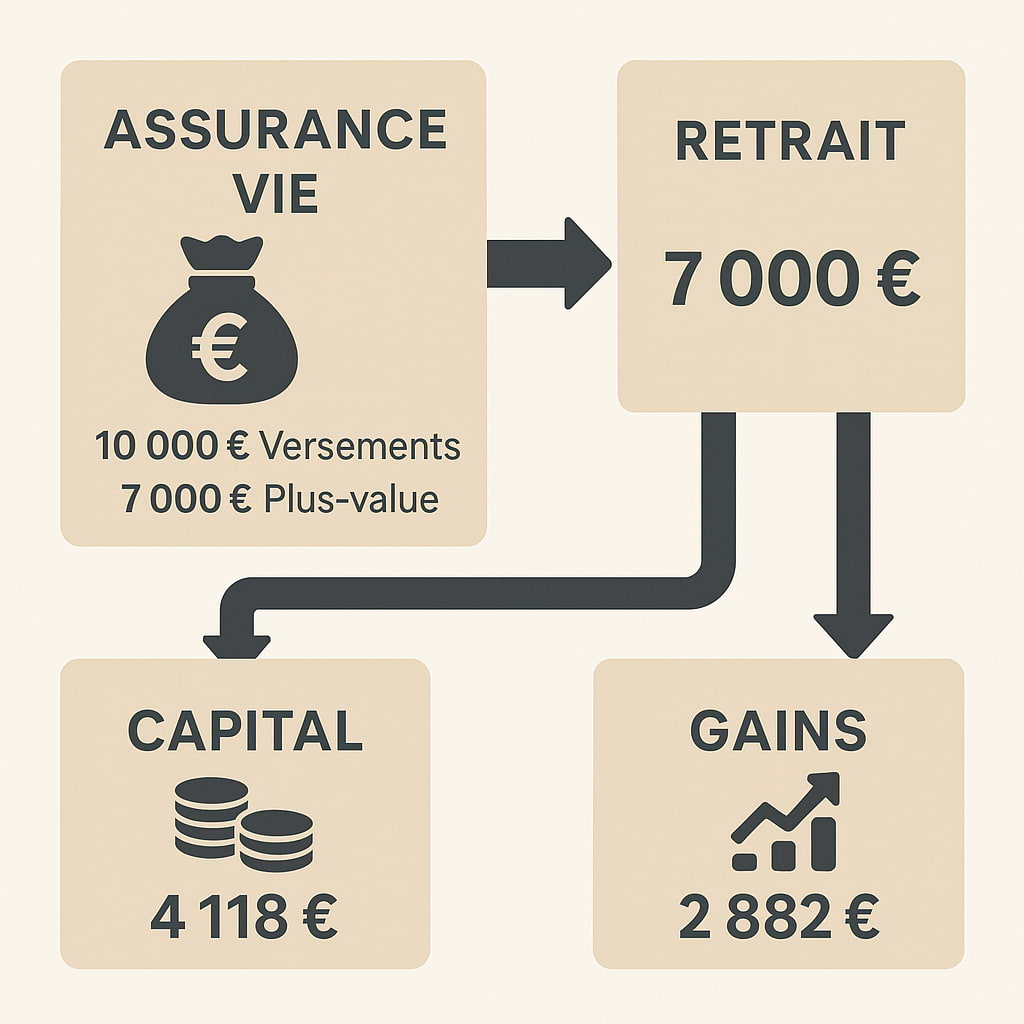

Mais ça ne s’arrête pas là. En effet, lorsque vous effectuez un rachat sur votre assurance-vie, vous ne retirez pas que des gains. En réalité, vous retirez au prorata une part de capital (c’est-à-dire de vos versements) et une part de gain. Donc, en pratique vous pouvez retirer plus que 4600€ de votre contrat, sans passer par la case impôts !

Petit exemple : vous avez versé 10000€ sur votre assurance-vie à son ouverture et 8 ans plus tard, votre contrat vaut disons 17000€. Vous décidez alors de retirer 7000€, soit environ 41% de la valeur actuelle totale votre contrat. L’assureur va donc considérer que vous retirez 41% de vos 10000€ initialement versés (soit 4100€ de capital retiré) et 41% de vos 7000€ de plus-values (soit 2870€ de gains retirés). Comme 2870€ est inférieur à l’abattement de 4600€, vous ne paierez pas d’impôt même en ayant retiré 7000€ !

Pour conclure sur la fiscalité de l’assurance-vie, on voit que même avant 8 ans et l’avantage fiscal associé, vous paierez assez peu d’impôt grâce au mécanisme évoqué. Et au-delà de 8 ans, l’abattement annuel de 4600€ vous permettra de vous en tirer la plupart du temps sans payer d’impôt sur vos gains.

La succession : comment bien transmettre avec l’assurance-vie ?

Si vous faites partie des ménages aisés qui possèdent un patrimoine solide, la problématique de la succession va se poser assez tôt. En effet, sans assurance-vie, un couple qui aurait par exemple 1 million d’euros de patrimoine à transmettre à leurs deux enfants devra régler à l’Etat une facture plutôt salée.

Nous allons le voir à travers un exemple chiffré, l’assurance-vie va permettre de fortement réduire, voire annihiler, la fiscalité sur la succession. A condition de s’y prendre suffisamment à l’avance.

J’ai vu trop de personnes payer des droits de succession très élevés, parfois plusieurs centaines de milliers d’euros. Alors qu’elles auraient pu être exonérées de taxes en quasi totalité si l’assurance-vie avait été utilisée par leurs parents. C’est vraiment dommage, car l’argent est difficile à gagner, alors autant en faire profiter ses proches.

La succession sur les primes versées avant 70 ans

En assurance vie, les primes versées avant 70 ans bénéficient d’un régime fiscal très avantageux en cas de succession. Chaque bénéficiaire désigné profite d’un abattement de 152 500 €, tous contrats confondus. Au-delà de cette somme, les capitaux transmis sont taxés à 20 % jusqu’à 700 000 €, puis à 31,25 % au-delà.

➡️ Ce cadre fiscal permet donc de transmettre une épargne importante à ses proches, tout en réduisant fortement l’impôt à payer par rapport à une succession classique. C’est l’un des grands atouts patrimoniaux de l’assurance vie.

La succession sur les primes versées après 70 ans

Pour les primes versées après 70 ans, la fiscalité en cas de succession est un peu différente. Un abattement global de 30 500 € s’applique sur l’ensemble des versements effectués, tous contrats et bénéficiaires confondus. Au-delà de ce seuil, les sommes sont soumises aux droits de succession classiques, selon le lien de parenté entre le souscripteur et le bénéficiaire.

➡️ En revanche, les intérêts générés par le contrat restent exonérés, ce qui est un atout souvent sous-estimé par les épargnants ! Cela fait de l’assurance vie un outil encore intéressant pour la transmission, même après 70 ans.

Exemple chiffré de succession optimisée avec l’assurance-vie

Prenons donc un exemple chiffré pour mieux comprendre l’intérêt de l’assurance-vie. Pour cela, je reprends mon couple qui souhaite transmettre 1 million d’euros à ses deux enfants.

Avec le barème successoral classique (hors assurance-vie), ce couple disposera d’un abattement de 100 000€ par parent et par enfant. Donc, ici, les parents peuvent transmettre 400 000€ sans impôt à leurs enfants via la succession classique. Ensuite, sur les 600 000€ restants, des taxes vont s’appliquer avec un fonctionnement par tranches. Plus le capital est important, plus elles seront élevés. Donc, en complément, on va faire intervenir l’assurance-vie.

Comme l’assurance-vie permet à chaque parent d’avoir un abattement de 152 500€ par bénéficiaire (donc par enfant dans notre cas), le couple peut ainsi transmettre 610 000€ supplémentaires sans taxation en optimisant bien ses contrats d’assurance-vie à l’avance. Au total, notre mission est réussie : les enfants recevront 1 000 000€ sans aucun impôt !

FAQ : nos réponses aux idées reçues sur l’assurance-vie

Non, c’est une idée reçue très courante. Vous pouvez retirer votre argent à tout moment, sans condition de durée. C’est uniquement la fiscalité qui devient plus avantageuse après 8 ans de détention.

C’est faux. Certes, les fonds en euros traditionnels ont connu une baisse de rendement ces dernières années, mais les meilleures assurances-vie proposent des fonds euros de qualité et surtout un accès à une large gamme de supports plus performants, comme les ETF, SCPI, ou fonds actions. Avec une bonne allocation et une stratégie adaptée à votre profil, l’assurance-vie reste l’un des placements les plus puissants à long terme, avec en prime un cadre fiscal et successoral très avantageux.

Pas du tout. L’assurance-vie est un outil d’épargne multi-usage, adapté à tous les âges : pour se constituer un capital, préparer un achat immobilier, transmettre un patrimoine, ou encore compléter sa retraite.

Non. Le capital est transmis aux bénéficiaires que vous avez désignés et cela hors succession dans la plupart des cas. L’État ne récupère jamais l’argent, sauf en l’absence totale de bénéficiaires ou d’héritiers.