Dans cet article, nous allons vous donner notre avis sur Nalo. Lancé en mars 2016, ce service de gestion de patrimoine et d’investissement en ligne n’a cessé de gagner des clients depuis. Véritable concurrent de Yomoni, Nalo vous propose de placer votre argent en mode « pilote automatique ». En effet, grâce à sa gestion pilotée basée sur des ETF, l’équipe de gérants vous permet de déléguer totalement votre investissement.

Mais la promesse d’une offre de qualité est-elle tenue ? Que valent les performances de la gestion pilotée ? Comment se situent les frais de Nalo par rapport au marché ? Et pour finir, est-ce qu’il faut choisir Nalo ? Nous allons tenter de répondre à toutes ces questions 🙂

Notre avis sur Nalo en résumé

✅ Avantages

- Une gestion indicielle basée sur des ETF qui optimise les frais

- Enveloppe multi-projets : on peut financer plusieurs projets au sein d’une même assurance-vie

- Une épargne plus responsable : Nalo prend en compte des critères ISR pour sélectionner les supports d’investissement de ses produits

- Des frais compétitifs : Nalo est en moyenne 2 fois moins cher qu’une banque traditionnelle

- Des partenaires solides : avec Generali et Apicil notamment

- Un véritable support client : des conseillers humains sont disponibles pour répondre à vos questions.

❌ Inconvénients

- Nalo effectuant la gestion pour vous, vous paierez malgré tout plus de frais que dans une assurance vie en gestion libre

- Ticket d’entrée à 1000€ : pas facile de prendre date pour un jeune épargnant, même si c’est un montant accessible par rapport à la concurrence

Commencez à investir avec une des meilleures gestions pilotées du marché. En ce moment, 3 mois de frais de gestion offerts !

Qui est Nalo ?

Nalo est légalement un courtier en assurance qui dispose de l’agrément de CIF (Conseiller en Investissements Financiers). En pratique, c’est une fintech qu’on peut qualifier de « robo-advisor », à l’instar de son homologue Yomoni. Nalo distribue des contrats d’assurance-vie ainsi qu’un PER (Plan d’Epargne Retraite).

Nalo a été lancée en 2016 par Guillaume Piard et Hugo Bompard. Les deux compères ont souhaité proposer une gestion pilotée basée notamment selon eux sur une approche scientifique. Au delà du discours marketing, nous allons à présent vous expliquer comment fonctionne réellement Nalo.

Comment fonctionne Nalo ?

Un profilage automatisé en début de parcours

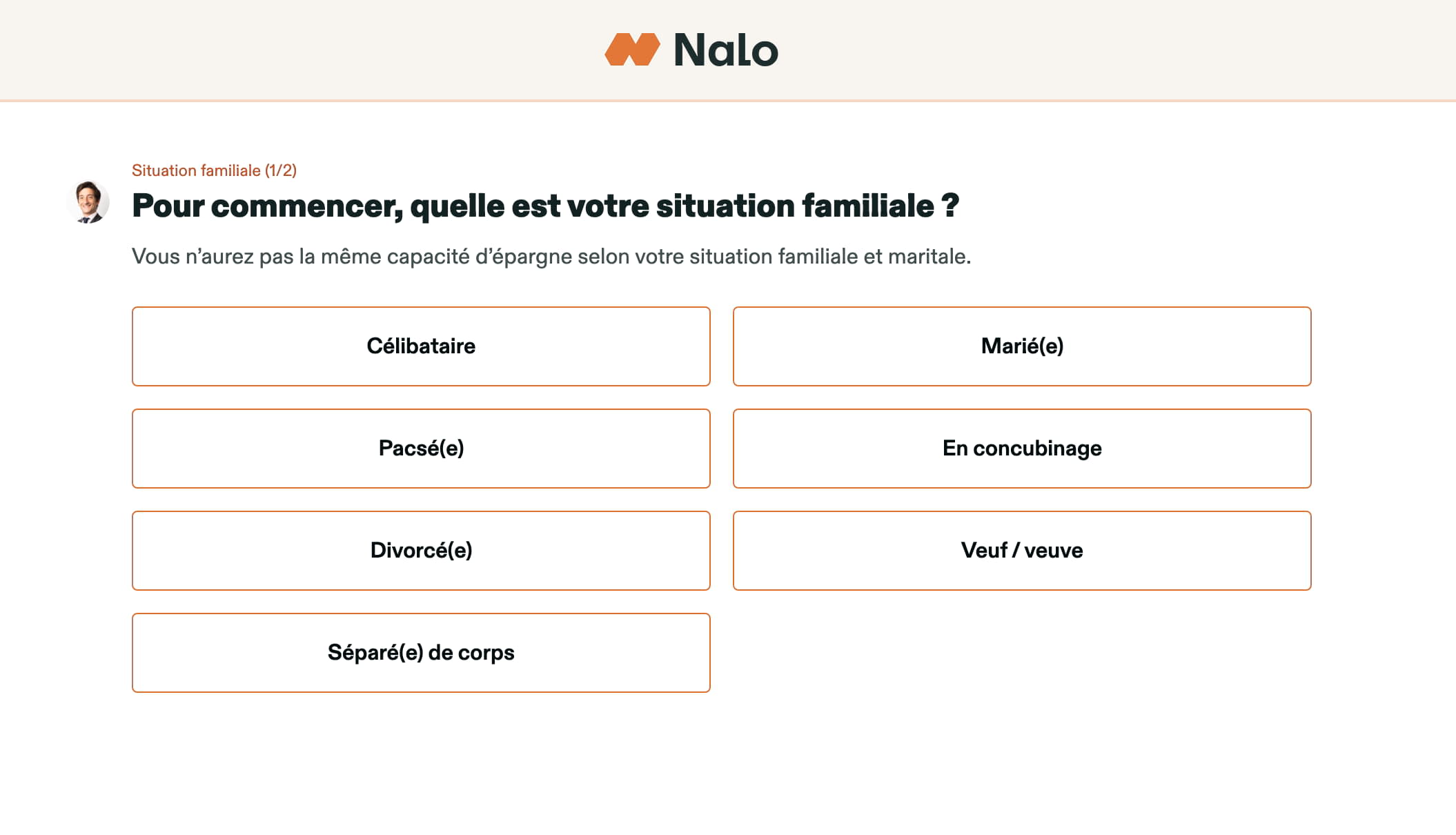

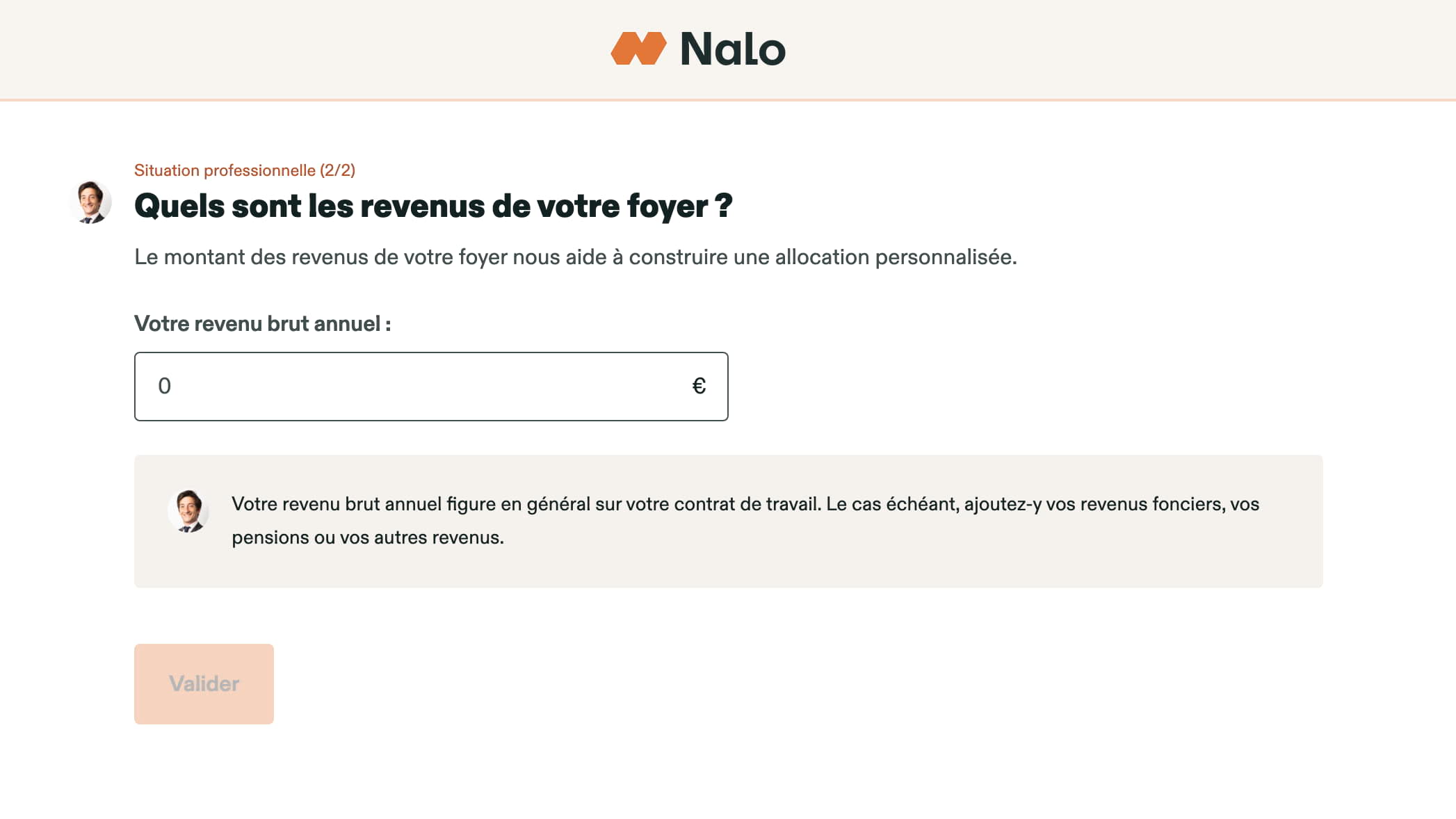

Tout d’abord, lors que vous souscrivez chez Nalo, vous allez devoir suivre un parcours bien défini. En effet, Nalo va vous poser toute une série de questions afin de comprendre qui vous êtes et quel sont votre projet, vos besoins et vos objectifs d’investissement.

Voici à quoi ressemble, avec l’exemple de 2 étapes, ce qu’on peut vous demander lors du parcours d’inscription de Nalo :

Suite à cela on vous pose évidemment des questions sur vos objectifs, à partir desquels Nalo en déduira votre sensibilité au risque (selon votre horizon de placement).

À la fin de ce parcours, Nalo va vous attribuer une allocation d’actifs qui selon son algorithme correspond à votre profil et à vos objectifs. Nous allons à présent voir ensemble les supports qu’utilise le courtier, avec notamment les ETF.

Une gestion pilotée basée sur des ETF

Ensuite, la gestion pilotée de Nalo repose sur un socle d’investissement composé d’ETF. C’est une approche qui séduit de plus en plus d’épargnants à la recherche de performance et de simplicité. Ce choix stratégique positionne donc Nalo parmi les acteurs modernes de l’épargne, en phase avec les tendances actuelles du marché.

Pour rappel, les ETF sont des fonds indiciels cotés en bourse. Ils permettent de répliquer la performance d’un indice, comme par exemple le CAC 40 ou le MSCI World. Ils présentent plusieurs avantages majeurs :

- Des coûts faibles : contrairement aux fonds traditionnels gérés activement, les ETF ont des frais de gestion très bas, souvent inférieurs à 0,30 % par an. Cela permet à Nalo de proposer une gestion pilotée à coût réduit, un vrai atout pour optimiser la performance nette.

- Une diversification immédiate : avec quelques ETF, vous pouvez investir sur des centaines, voire des milliers d’actifs répartis à travers différents secteurs, zones géographiques et classes d’actifs. Cela limite les risques liés à une concentration excessive sur quelques titres.

- Transparence : les ETF sont connus pour leur transparence, car leurs compositions sont publiques et leurs performances sont facilement traçables.

Enfin, Nalo gère votre investissement en fonction des décisions de son algorithme et de son équipe de gestion. Selon les conditions de marché, les gérants peuvent modifier l’allocation de votre contrat afin de répondre au mieux à la situation actuelle.

Votre argent n’est bien évidemment pas détenu chez Nalo. Il est confié à ses partenaires assureurs, qui sont Generali et Apicil, deux acteurs très solides. Pas d’inquiétude donc, votre épargne est tout autant en sécurité qu’avec un acteur physique (agence bancaire ou autre).

Des poches projets au sein de la même assurance-vie

Certes, de nombreux concurrents comme Yomoni ou WeSave utilisent également les ETF dans leur gestion pilotée. Cependant, Nalo se démarque par son approche « par projet », où chaque objectif d’épargne peut être géré de manière indépendante, avec une allocation spécifique. Cela offre une flexibilité que peu d’acteurs peuvent égaler.

Nous trouvons en effet ce principe très pratique. D’ordinaire, certains épargnants ouvrent une assurance vie pour financer les études de leurs enfants, une autre pour l’achat de leur maison ou encore une pour financer un voyage par exemple. Avec Nalo, vous n’avez plus besoin de faire cela. Vous définissez une poche pour chacun de ces projets et vous avez ainsi une vue claire de votre épargne.

Attention tout de même : cette gestion multiprojets est pratique, mais pas sans inconvénients. En effet imaginons que vous ayez par exemple une poche court terme sécurisée et une poche long terme en actions. Lorsque vous effectuerez un retrait sur la poche sécurisée, la fiscalité sera calculée sur l’enveloppe entière (c’est le principe d’une assurance-vie et c’est normal). Mais en pratique, votre poche long terme sera fiscalement impactée par le retrait réalisé sur la poche court terme. À vous de voir.

L’investissement responsable avec Nalo

L’approche responsable de Nalo est principalement basée sur des ETF labellisés ESG. C’est un point intéressant. Il est en effet appréciable de voir un acteur de la gestion pilotée intégrer des critères ISR, une pratique qui répond à des attentes légitimes d’une partie des épargnants. Cependant, nous rappelons qu’un simple label ESG ne garantit pas toujours un impact réel.

De plus, bien que l’initiative soit louable, elle n’est pas unique : d’autres plateformes, comme Yomoni ou Goodvest, proposent également des solutions axées sur l’investissement responsable. Nous dirions que même si l’effort de Nalo en matière d’investissement responsable est un atout, il s’inscrit dans une tendance plus large. Ce n’est donc pas (ou plus) nécessairement une différenciation majeure.

Commencez à investir avec une des meilleures gestions pilotées du marché. En ce moment, 3 mois de frais de gestion offerts !

Quels sont les frais Nalo ?

Tout d’abord, il est important de noter que Nalo ne prélève aucun frais sur les versements, les retraits, les arbitrages ou les changements de mode de gestion. Les frais de gestion sont prélevés trimestriellement et déduits de la valeur atteinte du contrat.

Ensuite, Nalo propose une structure tarifaire transparente et relativement compétitive pour ses services de gestion pilotée. Les frais se décomposent en plusieurs catégories, totalisant un maximum de 1,65 % par an pour l’assurance-vie et 1,60 % pour le Plan Épargne Retraite (PER).

Voici les frais Nalo résumés sous forme de tableau :

| Type de frais | Nalo Patrimoine | Nalo Flex | Nalo PER |

|---|---|---|---|

| Frais de gestion pilotée par Nalo | 0,55 % | 0,55 % | 0,5 % |

| Frais de gestion de l’assureur (Generali ou Apicil) | 0,85 % | 0,85 % | 0,85 % |

| Frais internes des supports (ETF) | 0,25 % | 0,25 % | 0,25 % |

| Frais totaux | 1,65 % | 1,65 % | 1,60 % |

Voici quelques explications concernant les frais Nalo :

- Frais de gestion pilotée par Nalo : c’est le pourcentage de l’épargne gérée qui vient rémunérer la gestion pilotée effectuée par Nalo.

- Frais de mandat de gestion de l’assureur : une assurance vie étant souscrite et détenue auprès d’un assureur, il faut le rémunérer pour cela. Ces frais correspondent donc au pourcentage de l’épargne géré qui rémunère l’assureur pour vous offrir l’accès à cette enveloppe.

- Frais internes des supports (ETF) : une assurance vie est un contenant, dans lequel on met des contenus. En l’occurrence, chez Nalo, il s’agit notamment d’ETF. Ces fonds indiciels sont gérés par une société de gestion qui facture également des frais pour son travail. En moyenne, ces frais sont donc de 0,25% pour les ETF choisis par Nalo. Pour information, avant les ETF on ne pouvait choisir que des fonds actifs en assurance-vie. Ces derniers facturaient 1 à 2% de frais de gestion ! Les ETF sont donc une bénédiction pour vous permettre de potentiellement gagner plus de performance dans votre poche.

Cette structure de frais, inférieure à celle des banques traditionnelles, permet aux épargnants de bénéficier d’une gestion pilotée personnalisée à moindre coût.

Commencez à investir avec une des meilleures gestions pilotées du marché. En ce moment, 3 mois de frais de gestion offerts !

Notre avis sur l’assurance vie Nalo Patrimoine

L’assurance vie Nalo Patrimoine est le contrat historique du courtier. Voyons à présent comment se présente cette assurance-vie.

Présentation de l’offre

Nalo Patrimoine est une assurance-vie qui repose sur une gestion pilotée et entièrement personnalisée. Contrairement à certains contrats classiques qui se contentent de proposer des profils types fixes (prudent, équilibré, dynamique), Nalo ajuste en permanence la répartition des investissements en fonction des objectifs spécifiques de l’épargnant. Que ce soit pour préparer la retraite, financer un projet immobilier ou transmettre un capital, la stratégie d’investissement évolue au fil du temps. Cette approche, combinée à une exposition diversifiée via des ETF à faibles coûts, en fait à notre avis une alternative intéressante.

Notre avis sur les supports d’investissement de Nalo Patrimoine

Nous l’avons vu, Nalo se distingue par une approche basée sur les ETF (trackers), qui sont des fonds indiciels réputés pour leur transparence, leur diversification et leurs frais réduits. Cette stratégie permet d’accéder à un large éventail de classes d’actifs, avec notamment des actions et des obligations. Nalo expose par ailleurs en toute transparence les fonds qu’ils utilisent.

Contrairement aux contrats traditionnels, souvent composés de fonds actifs aux frais élevés, Nalo privilégie une allocation d’ETF flexible et optimisée, en fonction du profil de l’épargnant. Cependant, l’absence de fonds immobiliers non cotés dans Nalo Patrimoine (SCPI ou SCI) peut être un point négatif pour certains investisseurs cherchant à diversifier davantage leur patrimoine. Pour ces derniers, l’assurance vie Nalo Flex sera plus adaptée, nous y reviendrons dans cet article 🙂

Enfin, on dispose d’un fonds en euros sur Nalo Patrimoine, qui n’est autre que le fonds en euros Netissima de Generali. C’est un fonds en euros plutôt moyen, mais si vous choisissez Nalo ce n’est a priori pas pour le fonds en euros.

Au global, notre avis sur les supports d’investissement présents dans Nalo Patrimoine est bon. On a accès à un fonds en euros, ainsi qu’à des ETF qui sont des supports à privilégier. Enfin, on a accès à diverses classes d’actifs. C’est bien !

Les frais de Nalo Patrimoine

Nalo adopte une tarification assez transparente et compétitive par rapport à la moyenne du marché. Le contrat affiche des frais globaux de 1,65 % maximum par an, comprenant les frais de gestion du contrat (0,85 %), ceux de la gestion pilotée (0,55 %) et les frais des ETF sous-jacents (environ 0,25 %).

Contrairement aux contrats d’assurance-vie traditionnels qui imposent souvent des frais d’entrée ou d’arbitrage, Nalo n’en applique aucun, ce qui est un point positif pour l’investisseur. Bien que ces frais restent légèrement supérieurs à ceux de Yomoni (1,6 % en gestion pilotée), ils sont bien plus compétitifs que les contrats bancaires classiques.

Points forts et limites

L’un des principaux atouts de Nalo Patrimoine réside dans sa gestion pilotée sur mesure, qui s’adapte à la situation et aux projets de chaque épargnant. Contrairement aux contrats classiques qui proposent des profils fixes, Nalo ajuste en temps réel l’allocation de votre portefeuille en fonction de vos objectifs. De plus, l’utilisation d’ETF permet de réduire les frais tout en offrant une diversification optimale.

En revanche, l’offre de Nalo n’est bien sûr pas parfaite. Si les frais globaux restent compétitifs par rapport aux contrats classiques en banque, ils sont plus élevés que ceux d’une gestion passive en direct sur un PEA. Par ailleurs, l’absence de certains types de fonds peut être un point faible pour certains épargnants.

Conclusion : notre avis sur Nalo Patrimoine

A notre avis, l’assurance-vie Nalo Patrimoine est idéale pour les épargnants qui recherchent une gestion entièrement automatisée et sur-mesure. Elle conviendra particulièrement à ceux qui sont prêts à accepter un certain niveau de risque pour bénéficier d’une croissance potentiellement plus élevée que les produits classiques, tout en ayant un portefeuille diversifié. En revanche, cette assurance-vie nous paraît moins adaptée aux épargnants recherchant une garantie de capital via des fonds en euros ou ceux avec un profil très prudent. Enfin, Nalo Patrimoine ne sera pas non plus le choix à faire pour investir en immobilier à travers son assurance-vie.

Au global, Nalo Patrimoine est une bonne assurance-vie, concurrente directe de Yomoni Vie. Avec, en plus, la possibilité de segmenter son assurance-vie en plusieurs poches.

Commencez à investir avec une des meilleures gestions pilotées du marché. En ce moment, 3 mois de frais de gestion offerts !

Notre avis sur l’assurance-vie Nalo Flex

Plus récente que sa grande soeur, l’assurance-vie Nalo Flex a été lancée par Nalo en 2024. Quelle est la différence entre ces deux contrats ? Pour répondre simplement, Nalo Flex vous permet en plus d’investir dans l’immobilier via des SCPI.

Pour rappel, une SCPI (ou Société Civile de Placement Immobilier) est un fonds d’investissement collectif spécialisé dans l’immobilier locatif. Elle offre la possibilité d’accéder au marché immobilier sans avoir à gérer directement un bien, tout en bénéficiant de revenus potentiels et d’une diversification du patrimoine.

Présentation de l’offre et des supports d’investissement

Tout d’abord, Nalo Flex s’ouvre avec seulement 500€. C’est une assurance-vie assurée par Apicil, l’assureur qui possède des parts dans Nalo. Au niveau des supports d’investissement, vous allez retrouver un fonds en euros, 40 fonds indiciels et une SCPI.

Concernant le fonds euro, il s’agit de Apicil Euro Garanti. Soyons clairs : ce fonds en euros ne fait pas partie des meilleurs. Il devient cependant correct si vous disposez de 60% voire 70% d’unités de compte.

Concernant les ETF, la sélection réalisée par Nalo est intéressante. Vous disposez de quarante fonds indiciels qui permettent d’investir partout dans le monde et dans divers secteurs.

Enfin, la SCPI disponible sur Nalo Flex est l’excellente SCPI Remake Live. Selon nous, Nalo a fait ce choix pour plusieurs raisons :

- il s’agit d’abord d’une SCPI récente et sans frais d’entrée, ce qui permet de convaincre les clients de Nalo qui seraient peu enclins à subir des frais d’entrée

- le rendement de Remake Live est excellent : le taux de distribution 2024 est de 7,79%. Il faut ensuite déduire la fiscalité étrangère, mais cela produit malgré tout un rendement net de 5,5%. C’est très bien !

- c’est une SCPI gérée avec des critères 100% ISR, ce qui correspond bien aux valeurs que prône Nalo et à ce qu’il propose à ses clients

A notre avis, ces 3 types de supports sont donc vraiment très bons, surtout la gamme d’ETF et la SCPI. On regrettera un fonds en euros un peu faiblard, mais cela reste intéressant d’y avoir accès pour sécuriser son épargne.

Les frais de Nalo Flex

Nous l’avons vu dans le tableau récapitulatif des frais, vous paierez 1,65% de frais tout compris sur Nalo Flex. Dans le détail il y a 0,85% de frais de gestion ainsi que 0,55% de gestion pilotée et 0,25% de frais interne moyen des supports. Il y a une exception pour la SCPI Remake Live, qui comporte des frais de 1,59%.

Conclusion : notre avis sur Nalo Flex

Notre avis sur Nalo Flex est plutôt positif. Nous trouvons que cette assurance-vie apporte une diversification bienvenue dans l’offre de Nalo. En effet, l’immobilier était le grand absent de Nalo Patrimoine. L’assureur Apicil est également différent et fait partie des bons assureurs. A présent, on attend juste que l’offre de SCPI s’étoffe, ce qui devrait sans doute arriver dans les années à venir.

Commencez à investir avec une des meilleures gestions pilotées du marché. En ce moment, 3 mois de frais de gestion offerts !

Notre avis sur le PER Nalo

Pour répondre à la demande des épargnants, Nalo a lancé son PER fin 2022. En effet, à ce jour tous les grands acteurs du marché se doivent de proposer ce dispositif de retraite complémentaire ! Découvrons ensemble l’offre que Nalo nous propose.

Présentation de l’offre du PER Nalo

Le PER Nalo s’inscrit dans l’ADN de Nalo, en s’appuyant sur une gestion pilotée de type « robo-advisor » qui optimise automatiquement l’allocation d’actifs selon votre profil de risque et vos objectifs de retraite. Le produit est assuré par Apicil également, ce qui est un bon point.

Tout comme les assurances-vie de Nalo, ce produit d’épargne retraite propose une approche personnalisée et flexible grâce à l’utilisation des ETF et de l’investissement socialement responsable (ISR). Il s’agit là de deux caractéristiques qui attirent les épargnants souhaitant maximiser la performance de leur épargne tout en respectant des critères éthiques et durables.

Les frais du PER Nalo

Là encore, nous ne nous attarderons pas sur les frais du PER Nalo qui sont dans la lignée de leurs autres produits. C’est un poil moins cher cependant, avec 1,60% de frais tout compris. C’est au même niveau que son concurrent Yomoni.

Dans le détail nous avons 0,85% de frais de gestion ainsi que 0,5% de frais de gestion pilotée. et 0,25% de frais internes des ETF. Nalo est donc encore une fois compétitif pour les frais de son PER.

Les avantages du PER Nalo

Voici, à notre avis, les principaux avantages que vous pouvez avoir en ouvrant un PER Nalo.

- Gestion personnalisée et automatisée : Le principal atout de ce PER réside dans sa gestion pilotée. En fonction de votre profil (prudent, équilibré ou dynamique), Nalo propose un portefeuille sur-mesure qui évolue avec le temps. Cette gestion, automatisée, repose sur des algorithmes et des ETF, garantissant une gestion efficiente sans avoir besoin de prendre des décisions complexes soi-même.

- Investissement responsable et durable : Le PER Nalo s’engage à investir une part significative dans des fonds ISR. Cela vous permet non seulement de constituer une épargne pour votre retraite, mais aussi de contribuer à des projets responsables, en accord avec vos valeurs.

- Accessibilité en ligne et transparence : L’interface du site est claire, intuitive et accessible à tous. Vous pouvez suivre en temps réel l’évolution de votre épargne, ce qui est un gros point fort pour ceux qui préfèrent gérer leur épargne en ligne.

Les limites du PER Nalo

Nous avons également trouvé quelques limites au PER Nalo.

- Pas de fonds en euros : Contrairement à certains autres PER sur le marché, le PER Nalo ne propose pas de fonds en euros garantis. Il repose uniquement sur des supports plus risqués (ETF). Cela peut être un inconvénient pour les épargnants plus prudents qui recherchent une garantie du capital investi.

- PER limité aux investissements en ETF : Si vous êtes à la recherche d’une diversification plus large, le PER Nalo peut sembler limité, car il repose principalement sur des ETF. Bien que ces fonds soient performants et largement diversifiés, certains épargnants préfèrent une allocation plus variée comprenant des actifs comme des SCPI ou des fonds traditionnels.

Conclusion : notre avis sur le PER Nalo

Le PER Nalo est particulièrement adapté à ceux qui souhaitent une gestion simple, automatisée et sur-mesure pour leur retraite, avec un accent sur l’investissement responsable. Il séduira ceux qui sont à l’aise avec des investissements en ETF et qui ne recherchent pas de garantie de capital. Si vous êtes prêt à accepter une certaine volatilité pour maximiser la performance à long terme tout en respectant vos valeurs, le PER Nalo est un excellent choix. Toutefois, il conviendra moins aux épargnants recherchant la sécurité totale et une approche plus classique de l’épargne retraite.

Commencez à investir avec une des meilleures gestions pilotées du marché. En ce moment, 3 mois de frais de gestion offerts !

Quelles sont les performances Nalo ?

Les performances sont le nerf de la guerre pour les acteurs du monde de l’épargne. Comment s’en tire Nalo à ce niveau ? Vous allez le voir, plutôt pas mal.

Les performances de l’assurance-vie Nalo Patrimoine

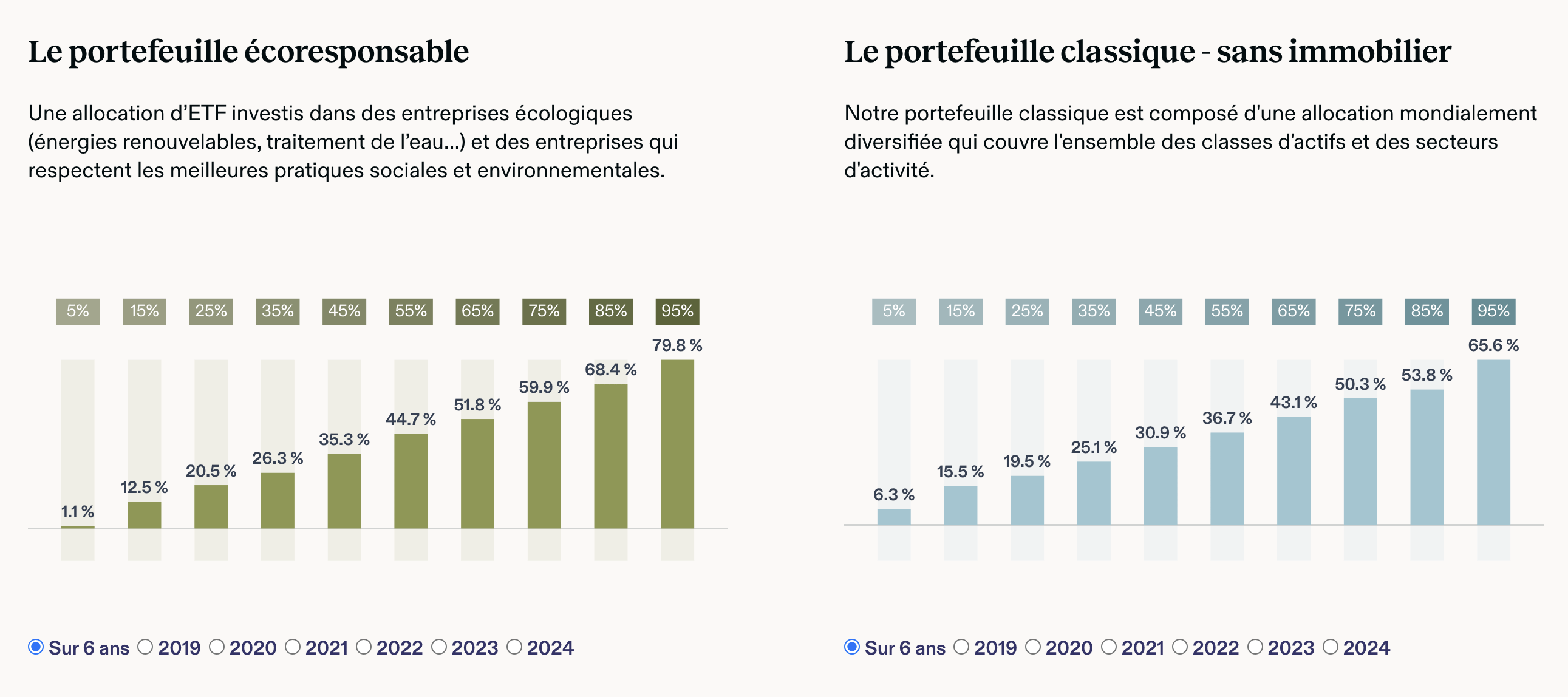

Avant tout, voici les performances de Nalo Patrimoine, sur 6 ans et selon les 2 types de portefeuilles possibles, sous forme de graphiques.

On notera que les performances de Nalo Patrimoine montrent des rendements solides pour les deux principales options d’investissement : le portefeuille écoresponsable et le portefeuille classique sans immobilier.

Le portefeuille écoresponsable se démarque par des performances particulièrement robustes, atteignant 79,8 % pour les profils les plus dynamiques (95 % d’exposition aux marchés) et 68,4 % pour une allocation à 85 %. Ces résultats mettent en avant la pertinence d’une stratégie basée sur des ETF « verts ».

Le portefeuille classique sans immobilier, bien qu’un peu en retrait, reste compétitif avec un rendement maximum de 65,6 % sur six ans pour un profil très dynamique (95 % d’exposition). Cela reflète une diversification mondiale performante mais peut sembler moins attrayant que le portefeuille écoresponsable. Globalement, ces chiffres positionnent Nalo comme un acteur performant et consistent dans la gestion pilotée.

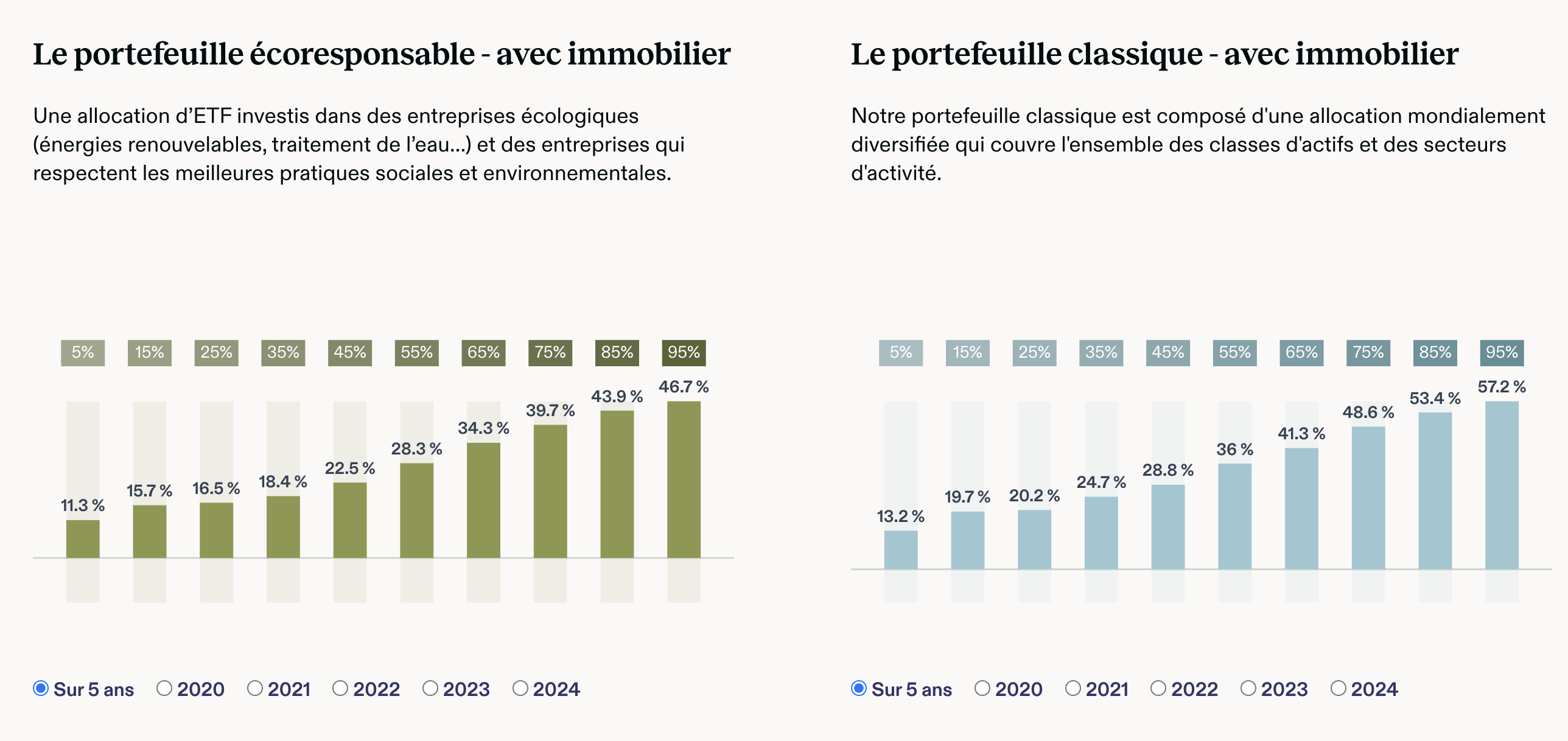

Les performances de l’assurance-vie Nalo Flex

Voici les performances de Nalo Flex sur 5 ans :

Les performances de Nalo Flex sur cinq ans sont plutôt intéressantes, que ce soit pour le portefeuille écoresponsable ou le classique, tous deux intégrant de l’immobilier. Le portefeuille écoresponsable affiche un rendement maximum de 46,7 % pour les profils les plus dynamiques (95 % d’exposition), tandis que le classique monte à 57,2 %.

Ces résultats montrent que l’ajout d’immobilier dans l’allocation apporte une certaine stabilité, même si cela peut freiner légèrement les performances par rapport aux portefeuilles sans immobilier. Au global, Nalo Flex est une bonne option pour ceux qui cherchent un équilibre entre performance et sécurité.

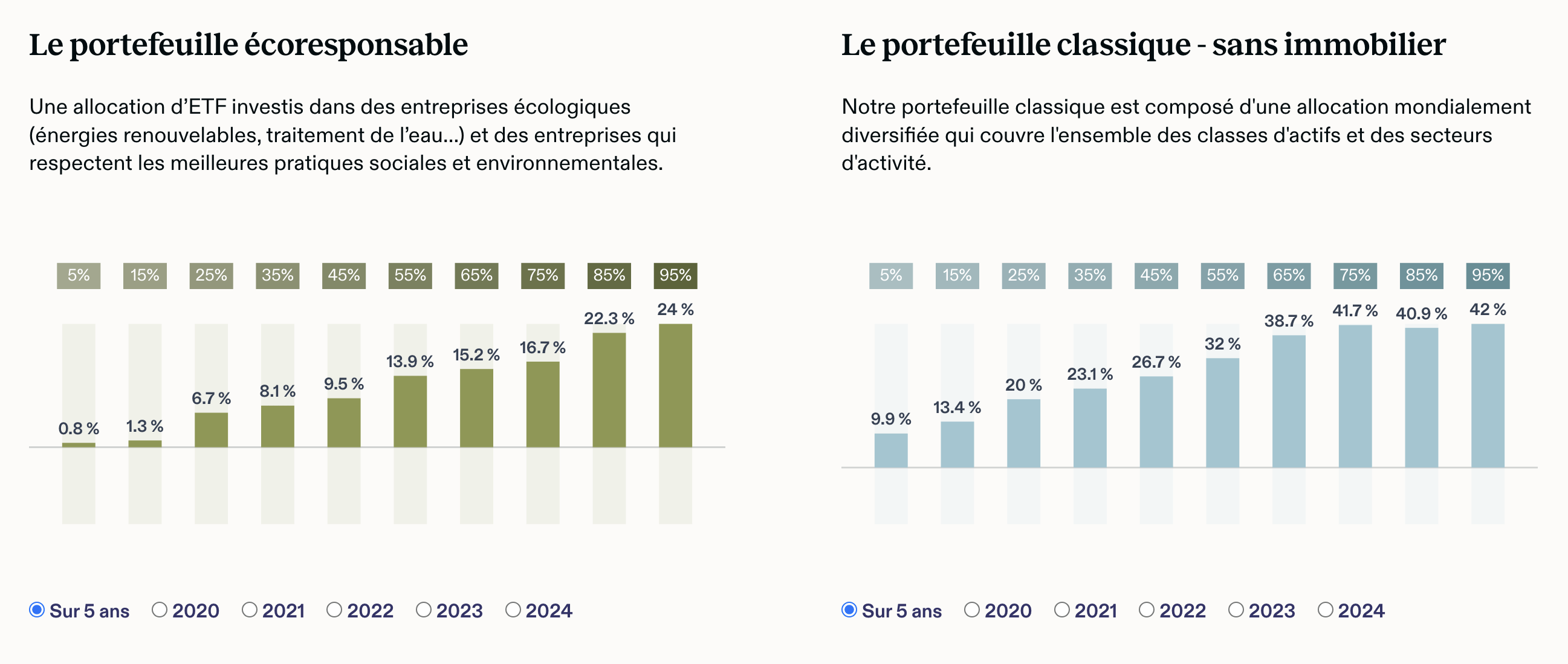

Les performances du PER Nalo

Voici les performances du PER Nalo. On remarque qu’elles sont plus décevantes que les gestion pilotées des assurances-vie :

Les performances du PER Nalo sur cinq ans mettent en avant deux types de portefeuilles : l’écoresponsable et le classique sans immobilier. Le portefeuille écoresponsable affiche des résultats plus modestes et décevant, avec un rendement maximum de 24 % pour les profils les plus dynamiques (95 % d’exposition). De son côté, le portefeuille classique atteint jusqu’à 42 %, montrant une meilleure performance grâce à une diversification plus large.

Le PER Nalo se distingue donc par sa flexibilité, permettant aux investisseurs de choisir entre une approche durable ou plus traditionnelle selon leurs priorités. Si l’écoresponsabilité offre un rendement plus limité, elle reste intéressante pour ceux qui souhaitent investir en ligne avec leurs valeurs.

Notre avis sur les performances Nalo

Globalement les performances de la gestion par Nalo sont satisfaisantes. Nous pensons notamment aux résultats obtenus pour Nalo Patrimoine, qui sont très bonnes ! Nalo Flex également propose des performances intéressantes, avec une dose d’immobilier qui vient apporter de la diversification. Nous sommes plus circonspects sur les performances du PER, qui semble souffrir de choix un peu plus hasardeux.

Commencez à investir avec une des meilleures gestions pilotées du marché. En ce moment, 3 mois de frais de gestion offerts !

Avis Nalo : que pensent les clients de la plateforme ?

Trustpilot est une référence en matière d’avis clients vérifiés, et Nalo y affiche une réputation plus que correcte avec une note de 3,7/5. Ce score témoigne de la satisfaction globale des utilisateurs et de la qualité du service proposé par ce gestionnaire en ligne.

Concernant les avis clients, on trouve un peu de tout. Globalement, les clients sont satisfaits de la gestion pilotée en ISR. Certains sont quant à eux déçus par les performances sur d’autres profils, mais ces avis ont souvent été déposés en 2022, période compliquée pour la bourse et les obligations. Malgré tout, cette note nous semble perfectible et il reste sans doute du travail à Nalo pour s’améliorer encore plus. Le service client est lui encensé, il est agréable, réactif et compétent selon les utilisateurs de Nalo.

Notre avis : faut-il choisir Nalo pour investir ?

Pour conclure, Nalo se distingue par sa gestion pilotée personnalisée et son approche basée sur des ETF à faible coût. Cela en fait donc une alternative intéressante aux contrats d’assurance-vie traditionnels. Son positionnement sur l’investissement responsable et son offre complémentaire avec Nalo Flex renforcent son attractivité.

Cependant, les frais, bien que compétitifs, restent supérieurs à une gestion libre sur une bonne assurance-vie en ligne. Pour un investisseur recherchant un accompagnement sur-mesure et une allocation dynamique de son capital, Nalo est un choix pertinent. En revanche, ceux qui privilégient les frais les plus bas ou souhaitent une gestion plus autonome peuvent envisager d’autres options parmi les meilleures assurances vie en ligne.

Questions fréquentes

Pour ouvrir une assurance-vie ou un PER chez Nalo, vous devrez vous rendre sur leur site internet. En effet, seule la souscription numérique est disponible chez Nalo.

Non, les frais que Nalo applique sont inférieurs à la moyenne du marché. Cela tourne autour de 1,65% tout compris, frais de gestion pilotée et de l’assureur inclus.

Nalo est principalement destiné aux épargnants désireux de déléguer la gestion de leur épargne. La gestion pilotée qu’ils proposent répond parfaitement à ce besoin.

Les performances des dernières années chez Nalo sont plus que satisfaisantes. Il s’agit d’une des meilleures gestions pilotées du marché, aux côtés de Yomoni notamment.

Oui, il est tout à fait possible de transférer votre PER existant chez Nalo. Encore mieux, ce dernier à prévu une page dédiée au transfert de PER sur son site internet.