Vous vous interrogez sur Goodvest, cette fintech engagée qui promet d’investir uniquement dans des placements responsables, transparents et alignés avec l’Accord de Paris ? Que ce soit pour une assurance vie, un PER ou un livret, Goodvest se positionne comme une alternative innovante aux acteurs traditionnels.

Mais Goodvest tient-elle vraiment ses promesses en matière de performance, de frais et de gestion pilotée ? Est-ce un bon choix pour votre argent… et pour la planète ? 🌍

Dans cet article, on vous donne notre avis complet sur Goodvest, basé sur une analyse objective et détaillée de ses produits, des retours clients et de ses frais. Assurance vie, PER, livret : tout y passe pour vous aider à faire le bon choix.

➡️ En résumé, nous avons un avis positif sur Goodvest. Voici en synthèse les points à retenir sur cette fintech et qui motivent notre avis :

- Excellent choix pour une épargne responsable : tous les produits sont alignés avec les objectifs climatiques de l’Accord de Paris

- Des produits d’épargne 100 % en gestion pilotée : c’est idéal pour les débutants ou les épargnants qui veulent déléguer leurs placements sans prise de tête

- Une interface intuitive et moderne : on bénéficie d’une expérience fluide depuis l’ouverture jusqu’au suivi des performances et du bilan carbone de notre épargne

- Une transparence totale sur les projets financés : l’impact est mesurable grâce aux données de Carbon4 Finance

- Une offre très complète : une assurance vie, un PER et un livret à impact

- Des avis clients très positifs sur Google & Trustpilot (note moyenne de 4,9/5)

Assurance-vie Goodvest : commencez à investir dès 300€ avec une gestion pilotée engagée pour le climat.

Goodvest en bref : c’est quoi ?

🌱 Goodvest est une fintech française lancée en 2020, avec une ambition forte : rendre l’épargne plus responsable, sans sacrifier la performance. Elle propose plusieurs produits d’investissement comme une assurance vie, un PER et un livret 100 % en ligne. Ces placements ont un point commun : leur gestion est basée sur des critères stricts d’investissement responsable (ISR), alignés avec l’Accord de Paris.

Signés en 2015 par près de 200 pays, les Accords de Paris sont un engagement international pour lutter contre le réchauffement climatique. L’objectif principal est de limiter la hausse des températures mondiales à +1,5°C d’ici 2100, par rapport à l’ère préindustrielle. Cela implique de réduire drastiquement les émissions de gaz à effet de serre, notamment en sortant progressivement des énergies fossiles. Cela dit, cet objectif paraît aujourd’hui irréaliste à l’échelle globale mais Goodvest construit en tout cas ses portefeuilles pour respecter cet accord. C’est louable.

Contrairement aux acteurs classiques, Goodvest exclut totalement les secteurs jugés nocifs pour l’environnement ou la société (énergies fossiles, tabac, armement, etc.). Le tout avec une transparence rare sur les portefeuilles, les frais et l’impact carbone.

➡️ L’objectif : proposer une solution clé en main, pour ceux qui veulent donner du sens à leur épargne, tout en cherchant de bons rendements. Historiquement, cette double mission a toujours été compliquée pour les acteurs financiers. En effet, on assiste souvent à une performance légèrement décevante lorsque les filtres ISR sont trop importants.

Comment fonctionne l’investissement responsable chez Goodvest ?

De nos jours, de plus en plus d’épargnants cherchent à donner du sens à leur argent. Mais que vaut réellement l’approche ISR de Goodvest ? Nous allons vous expliquer tout cela et tenter de répondre à cette question. Vous allez le voir, ce n’est pas simple mais Goodvest fait de son mieux.

L’ISR dans l’épargne : encore trop de « greenwashing »

➡️ Depuis quelques années, l’investissement socialement responsable (ISR) a le vent en poupe en France. Banques, assureurs, fintechs… presque tout le monde propose aujourd’hui des produits « responsables ». Mais derrière ce label, la réalité est parfois décevante.

❌ En effet, de nombreux fonds labellisés ISR continuent à investir dans les énergies fossiles, le transport aérien, ou des multinationales peu regardantes sur les droits humains. Résultat : l’épargnant pense financer la transition écologique, alors que son argent nourrit encore des secteurs polluants. On appelle cela le greenwashing et il est malheureusement fréquent.

Par exemple, on retrouve régulièrement des sociétés pétrolières dans des fonds censés être ISR. Cela s’explique par ce qu’on appelle l’approche « Best in class« (ou « meilleur élève »). Cette méthodologie préconise de sélectionner les sociétés les plus vertueuses au sein de leur domaine d’activité. L’énergie étant un secteur à part entière, certains gérants vont donc intégrer la société la « moins pire », qui reste parfois très polluante.

Comment Goodvest compte faire la différence

Goodvest se distingue par une approche bien plus stricte. Contrairement à la majorité des acteurs, la fintech exclut totalement les énergies fossiles (même le gaz naturel ou le pétrole « propre »), l’armement, le tabac, les entreprises controversées… Elle sélectionne uniquement des fonds thématiques gérés par des sociétés partenaires, cohérents avec les Accords de Paris, c’est-à-dire capables de maintenir une trajectoire inférieure à +2°C de réchauffement climatique.

L’utilisateur peut choisir ses thématiques d’investissement : climat, égalité, santé, emploi, eau… et voit immédiatement l’impact carbone de son portefeuille, exprimé en tonnes de CO₂ évitées. C’est simple, transparent et lisible.

Goodvest est-elle vraiment crédible sur l’investissement responsable ?

Il n’est jamais simple de répondre à cette question à propos d’un acteur de l’épargne, notamment sur l’aspect climatique. Par nature, l’activité humaine engendre des émissions de gaz à effet de serre. Donc, la question n’est pas que notre épargne ne génère aucune pollution, mais plutôt qu’elle aide à réduire au maximum l’impact de notre activité sur le climat.

✅ Cela étant dit, nous trouvons que Goodvest est plutôt crédible sur l’ISR et c’est même l’un des acteurs les plus cohérents du marché. Le courtier va au-delà des simples labels ISR et s’appuie sur une méthodologie stricte, développée avec Carbon4 Finance, cabinet indépendant spécialisé dans le climat. Goodvest affiche également une transparence rare : on connaît précisément les fonds sélectionnés, leurs critères, leur empreinte carbone. La fintech communique régulièrement sur ses choix, ses mises à jour et ses partenaires.

➡️ Bref, à notre sens Goodvest ne surfe pas sur la tendance : elle construit une offre solide, engagée et mesurable qui donne du sens à l’épargne, tout en gardant un niveau de performance intéressant. D’ailleurs, nous allons à présent vous donner notre avis sur l’assurance vie de Goodvest.

Notre avis sur l’assurance-vie Goodvest

L’assurance-vie Goodvest est accessible dès 300€ et est assurée par Generali. Ce sont deux premiers très bons points, car le montant à verser est raisonnable et Generali est le premier assureur européen. C’est donc du solide et c’est rassurant !

Comment fonctionne l’assurance-vie Goodvest ?

➡️ En pratique, sachez que vous pourrez souscrire le contrat uniquement en gestion pilotée. En effet, Goodvest construit votre portefeuille en croisant trois éléments clés :

- votre tolérance au risque, déterminée par des questions que l’on vous pose

- vos préférences thématiques, comme le climat ou la biodiversité

- des données d’impact environnemental, fournies par Carbon4 Finance.

Résultat : une allocation d’investissement 100 % alignée avec les objectifs climatiques fixés par l’Accord de Paris, le tout de manière automatisée et totalement transparente. C’est à notre avis très efficace et en tant qu’épargnant, vous n’avez rien à faire de compliqué.

J’aime beaucoup l’approche de Goodvest. Le courtier prend en effet en compte 3 éléments primordiaux quand on place son argent et qu’on est attaché à l’ISR : le risque, nos préférences personnelles et des aspects ISR objectifs et chiffrés.

Quels sont les frais de l’assurance-vie Goodvest ?

Tout d’abord, comme la majorité des courtiers en ligne, Goodvest ne prélève aucun frais sur tous vos versements. C’est le préalable à une épargne avisée, mais malheureusement trop d’acteurs traditionnels de l’assurance-vie n’en font pas de même.

Ensuite, Goodvest applique comme tout intermédiaire financier des frais pour la gestion de votre assurance-vie. Ces frais vous seront prélevés selon une périodicité trimestrielle et vous pouvez les voir en tout transparence dans la section « Activité » sur le site de Goodvest.

Au total, vous paierez ainsi au maximum 1,9% de frais tout compris, répartis comme suit :

- 0,9% de frais de gestion Goodvest (incluant la gestion pilotée)

- 0,6% de frais de gestion de l’assureur Generali

- 0,4% de frais internes des supports d’investissement

✅ À notre avis, les frais de l’assurance-vie Goodvest sont très raisonnables. Certes, ce ne sont pas les plus bas du marché mais ils sont plus compétitifs que l’extrême majorité des contrats d’assurance-vie. Il y a également un véritable travail qui est effectué sur l’aspect ISR, qu’il faut donc rémunérer.

A titre de comparaison, un concurrent comme Yomoni facture 1,6% de frais tout compris. On est donc à peu près dans le même ordre de grandeur, avec un aspect ISR mieux respecté chez Goodvest et des fonds « cleanshare ».

Petit point lexical : un fonds cleanshare est un support d’investissement qui ne comporte pas de rétrocessions dans les frais internes. Goodvest se rémunère donc seulement sur les frais de gestion qui sont transparents pour l’épargnant, au contraire de la majorité des gestions pilotées qui cachent des frais dans les unités de comptes avec rétrocessions.

Quelles sont les performances de l’assurance-vie Goodvest ?

Venons-en au plus important quand on parle d’épargne, nous voulons bien sûr parler des performances de l’assurance-vie Goodvest. Car oui, on peut être attaché aux principes ISR mais tout de même espérer faire fructifier son épargne dans de bonnes conditions !

Pas de fonds en euros sur l’assurance-vie Goodvest

Tout d’abord, parlons du fonds en euros. Vous devez le savoir, il s’agit d’un support bien spécifique dont le capital est garanti. Les épargnants en sont friands, car nous avons malheureusement en France une aversion au risque assez élevée. La quasi totalité des contrats du marché propose donc un ou plusieurs fonds en euros afin de répondre à ce besoin des épargnants.

⚠️ Cependant, vous devez donc savoir que Goodvest a jusqu’ici fait le choix de ne pas proposer de fonds en euros dans son contrat d’assurance-vie. À la place, la partie sécurisée du contrat sera placée sur des fonds obligataires. Pour rappel, une obligation est un titre de créance qui permet de prêter de l’argent à une entité (souvent un état ou une entreprise). En retour, des intérêts sont versés au porteur de l’obligation.

À notre avis, c’est dommage de ne pas proposer un fonds en euros sur l’assurance-vie Goodvest. Il s’agit en effet d’un support qui reste le socle d’un contrat et qui permet de sécuriser son épargne au besoin.

Alors, comment expliquer ce choix ? Eh bien, il faut savoir qu’un fonds en euros est directement géré par l’assureur. En conséquence, Goodvest ne peut pas contrôler le respect des règles ISR sur un fonds en euros. Le choix a donc été fait de ne pas en proposer afin de tenir leurs engagements.

Un contrat d’assurance-vie avec un fonds en euros pourrait cependant voir le jour chez Goodvest en 2025. Nous verrons comment ce sera intégré, notamment sur les critères ISR.

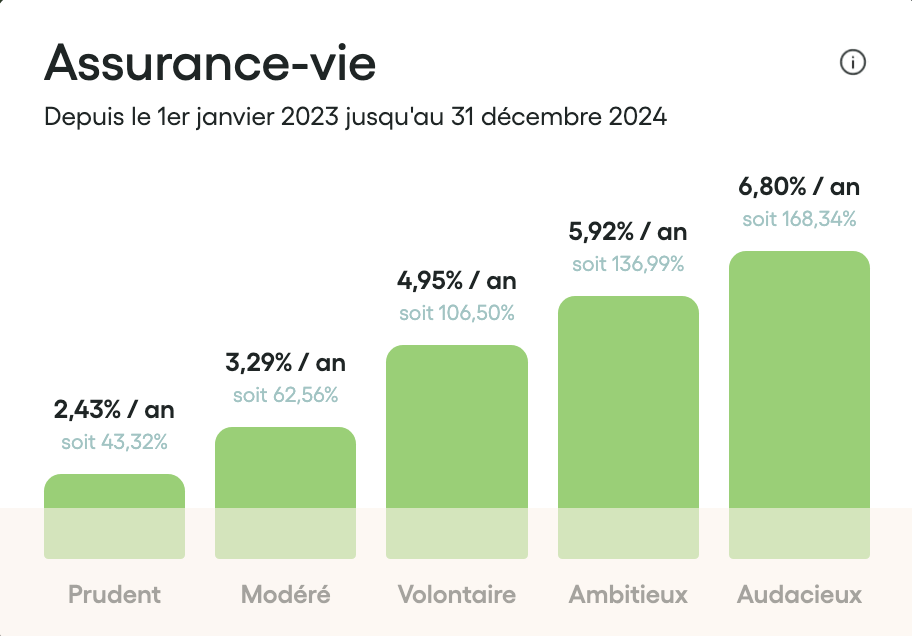

Une gestion pilotée Goodvest avec des performances honorables

En conséquence, l’ensemble de votre épargne sur une assurance-vie Goodvest sera placée sur des unités de compte à travers la gestion pilotée. Alors, quelles sont les performances de la gestion pilotée ?

En pratique, Goodvest propose cinq profils d’investissement pour s’adapter à votre appétit pour le risque :

- Profil sécurisé : une approche très prudente, avec une majorité d’obligations (environ 70 %) et une faible part d’actions (30 %).

- Profil prudent : un peu plus dynamique, ce profil mixe environ 40 % d’actions et 60 % d’obligations.

- Profil volontaire : plus équilibré, il mise sur 60 % d’actions et 40 % d’obligations.

- Profil ambitieux : orienté croissance, avec une répartition de 70 % en actions et 30 % en obligations.

- Profil audacieux : pour les investisseurs prêts à prendre davantage de risques, avec environ 80 % investis en actions.

Chaque profil permet de concilier performance potentielle et engagement environnemental. Goodvest publie ses performances en tout transparence sur son site. Voici donc ces performances sous forme de graphique, selon le profil de risque :

✅ Notre avis sur les performances de l’assurance-vie Goodvest est plutôt positif. En effet, avec les contraintes drastiques sur l’ISR, on pouvait s’attendre à une grosse déception. Ce n’est cependant pas le cas, votre épargne travaille assez efficacement chez Goodvest compte-tenu des contraintes.

Attention : selon moi, il ne faut pas comparer Goodvest à la performance d’un ETF sur un indice MSCI Word par exemple. Si vous recherchez la performance absolue, n’allez pas chez Goodvest. Ici, c’est une toute autre démarche qui vise en premier lieu le respect de l’environnement et la préservation du climat.

Notre avis sur l’assurance-vie Goodvest

✅ En conclusion, notre avis sur l’assurance-vie Goodvest est bon. Bien sûr, la signature de l’assureur Generali est un point fort et votre argent est 100% en sécurité. Surtout, on apprécie fortement la démarche de Goodvest qui est réellement différente des autres acteurs du marché. Selon nous, si vous recherchez une assurance-vie responsable, c’est Goodvest qui propose actuellement la meilleure.

Assurance-vie Goodvest : commencez à investir dès 300€ avec une gestion pilotée engagée pour le climat.

Notre avis sur le PER Goodvest

Abordons à présent la partie épargne retraite proposée par Goodvest. Nous allons donc vous donner notre avis sur le PER Goodvest. Tout d’abord, précisons que les bonnes dispositions signalées sur l’assurance-vie vont largement se retrouver sur le PER. Nous allons donc aller un peu plus vite et principalement noter les éléments différents, afin de vous éviter une répétition de ce que nous avons écrit sur l’assurance-vie.

Comment fonctionne le PER Goodvest ?

➡️ Le PER proposé par Goodvest fonctionne globalement sur le même principe que leur assurance vie : il est uniquement accessible en gestion pilotée. Là encore, votre portefeuille est automatiquement construit à partir de trois éléments clés : votre profil de risque, vos préférences d’investissement (comme le climat ou la santé) et des données environnementales précises issues de Carbon4 Finance. Le tout donne une allocation sur-mesure, alignée avec les objectifs de l’Accord de Paris, sans que vous ayez à gérer quoi que ce soit vous-même.

Quels sont les frais du PER Goodvest ?

Globalement, la structure de frais de l’épargne retraite chez Goodvest est la même que pour l’assurance-vie. Cependant, les frais du PER sont un peu moins élevés puisqu’ils s’élèvent au maximum à 1,7% tout compris. Ils se décomposent comme ceci :

- 0,9% de frais de gestion Goodvest (incluant la gestion pilotée)

- 0,4% de frais de gestion de l’assureur Generali

- 0,4% de frais internes des supports d’investissement

La principale explication concernant ces frais moins élevés est liée, comme vous le voyez, à des frais de gestion plus faibles que sur l’assurance-vie de la part de Generali. C’est un bon point, surtout sur un horizon de placement aussi lointain que la retraite !

✅ Notre avis sur les frais du PER Goodvest est donc positif.

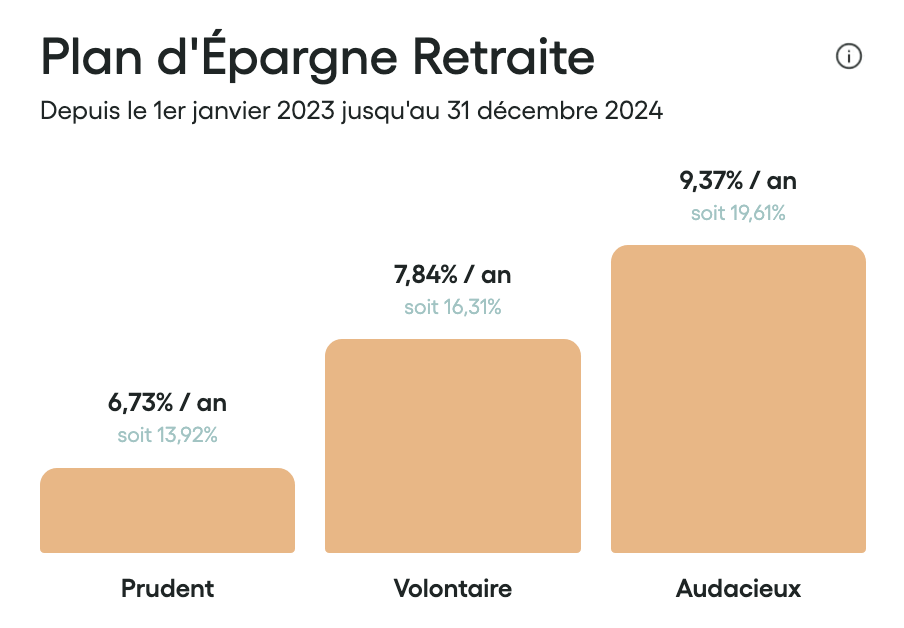

Quelles sont les performances du PER Goodvest ?

Les performances du PER Goodvest sont également affichées sur le site du courtier. Les voici, également présentées sous la forme d’un graphique :

Goodvest nous propose ainsi 3 profils de risques assez classiques : Prudent, Volontaire et Audacieux. Logiquement, on observe que plus le profil comporte de risque, plus le rendement est élevé.

✅ Notre avis sur les performances du PER Goodvest est positif. Elles sont même au dessus des performances de leur assurance-vie, même si le « track record » n’est pas élevé car il est de seulement 2 ans. Il faut le dire, ces deux années 2023 et 2024 ont d’ailleurs été très positives sur les marchés financiers.

Notre avis sur le PER Goodvest

✅ Notre avis sur le PER Goodvest est bon. On bénéficie ici de frais contenus ainsi que de bonnes performances, avec jusqu’à plus de 9% de rendement annualisé sur 2023 et 2024. Il faudra bien sûr suivre ces performances dans le temps, car nous ne sommes pas à l’abri d’une évolution à ce niveau. Mais pour l’instant, on est satisfaits.

PER Goodvest : préparez votre retraite dès maintenant avec une gestion pilotée engagée pour le climat.

Notre avis sur le livret Goodvest

➡️ En complément de l’assurance-vie et du PER, Goodvest propose à ses clients un livret d’épargne. Lancé fin 2024, le livret Goodvest vient compléter l’offre de placements responsables de la fintech. Ce produit d’épargne sans risque coche à la fois les cases sécurité, liquidité et impact positif, tout en étant garanti par le FGDR via CFCAL-Banque (qui est une filiale du Crédit Mutuel Arkéa).

Les caractéristiques du livret Goodvest sont les suivantes :

- Taux d’intérêt : 3 % brut pendant les 2 premiers mois, puis 2 % brut par an

- Montant éligible au taux boosté : jusqu’à 200 000 €

- Plafond global : 10 millions d’euros

- Versement minimum : 500 €

- Frais : aucun frais d’ouverture, de gestion ou de retrait

- Disponibilité : retraits à tout moment, sans pénalité

💡 Le vrai plus de ce placement ? L’argent placé sur ce livret finance exclusivement des travaux de rénovation énergétique ou d’amélioration de l’habitat et contribue ainsi directement à la transition écologique. Et comme pour les autres produits Goodvest, vous savez précisément à quels projets votre argent est alloué, grâce à une transparence exemplaire.

✅ En bref, notre avis sur le livret Goodvest est très bon et c’est aujourd’hui l’un des rares livrets à impact sur le marché français. C’est un placement liquide idéal pour ceux qui veulent faire fructifier leur épargne, tout en soutenant des projets concrets pour la planète.

Livret Goodvest : ouvrez un livret d'épargne ISR 100% garanti, liquide et à impact positif.

Que vaut l’expérience utilisateur chez Goodvest ?

🧘♂️ Goodvest mise sur une expérience 100 % en ligne, fluide et intuitive, accessible même pour les épargnants les moins aguerris. Que ce soit pour souscrire à un contrat, suivre ses investissements ou comprendre où va son argent, tout a été pensé pour simplifier au maximum l’épargne responsable.

Une souscription rapide et guidée pas à pas

L’ouverture d’un contrat se fait sur le site de Goodvest (voir le site) , en quelques minutes depuis votre ordinateur ou smartphone. Un questionnaire intelligent vous aide à définir votre profil d’investisseur, vos préférences thématiques (climat, biodiversité, etc.) et votre niveau de risque. Ensuite, Goodvest vous propose une allocation personnalisée, claire et cohérente, sans jargon financier.

Un espace personnel clair et transparent

✅ Une fois votre contrat ouvert, vous accédez à un espace client moderne et bien structuré. Vous y retrouvez notamment :

- La composition de votre portefeuille, avec le détail des fonds et des entreprises financées.

- Des indicateurs d’impact environnemental, comme l’empreinte carbone ou l’alignement avec les Accords de Paris.

- La performance de votre contrat, actualisée régulièrement.

Le tout est pensé pour que vous compreniez ce que vous financez, sans effort, et que vous puissiez suivre vos progrès vers une épargne plus durable. On apprécie.

Une pédagogie au cœur de l’expérience

Goodvest ne se contente pas d’afficher des chiffres : l’interface fournit des explications pédagogiques, des articles de blog et des outils pour mieux comprendre les grands enjeux de l’investissement responsable. C’est une vraie valeur ajoutée, surtout pour les débutants.

Quels sont les avis clients de Goodvest ?

Les avis clients sur Goodvest sont particulièrement élogieux. Que ce soit sur Google ou sur Trustpilot, la fintech affiche une note moyenne de 4,9/5 qui est basée sur plus de 300 avis.

Points forts soulignés par les clients

- Transparence et clarté : les utilisateurs apprécient la transparence de Goodvest concernant les investissements responsables et la clarté des informations fournies.

- Service client réactif : la réactivité et le professionnalisme du service client sont régulièrement mis en avant.

- Simplicité de souscription : la facilité et la rapidité du processus d’inscription en ligne sont des points positifs fréquemment mentionnés.

- Engagement écologique : les clients valorisent l’engagement de Goodvest envers des investissements alignés avec les objectifs climatiques.

Points d’amélioration notés

- Performance des profils prudents : certains utilisateurs ayant opté pour des profils d’investissement prudents expriment une légère déception quant aux rendements, notamment en comparaison avec des produits d’épargne plus traditionnels.

- Délai de souscription : quelques clients mentionnent que le processus d’inscription peut prendre un peu de temps, ce qui est perçu comme normal étant donné les exigences réglementaires liées aux investissements.

✅ En résumé, les avis clients confirment que Goodvest est une plateforme d’investissement responsable et transparente, avec une forte satisfaction concernant l’expérience utilisateur et l’engagement écologique.

Assurance-vie Goodvest : commencez à investir dès 300€ avec une gestion pilotée engagée pour le climat.

Conclusion : faut-il placer votre argent chez Goodvest ?

➡️ En conclusion, notre avis sur Goodvest est positif. L’engagement de la fintech nous semble sincère et est dans tous les cas plus complet que d’autres acteurs du marché. Nous pensons que placer son argent chez Goodvest peut être pertinent pour certains profils.

❌ En pratique, Goodvest n’est peut-être pas fait pour vous si :

- vous recherchez la performance absolue, car la performance de la gestion pilotée de Goodvest est inférieure à l’indice MSCI World par exemple

- vous souhaitez avoir accès au support à capital garanti qu’est le fonds en euros, étant donné que Goodvest n’en propose pas

✅ En revanche, Goodvest est sans doute un très bon choix si :

- vous souhaitez faire fructifier votre épargne de manière plus respectueuse de l’environnement tout en ayant un rendement satisfaisant

- vous voulez une gestion automatisée et déléguée, car Goodvest s’occupe de tout et vous n’avez aucun choix compliqué à réaliser

Dans tous les cas, nous vous invitons à aller découvrir leur offre sur leur site, en complément de notre avis ! 🙂

Questions fréquentes

Goodvest est une fintech française spécialisée dans l’investissement responsable. Elle propose des produits alignés avec les Accords de Paris, comme une assurance vie, un PER et un livret d’épargne écologique. Les avis clients sont globalement très positifs et saluent la transparence, la simplicité d’utilisation et l’engagement environnemental.

L’assurance vie Goodvest est très bien notée par les utilisateurs, qui apprécient sa gestion pilotée transparente, ses fonds sélectionnés selon des critères stricts d’impact environnemental et son accessibilité 100 % en ligne. C’est une solution souvent choisie par les épargnants sensibles aux enjeux climatiques.

Oui, le PER Goodvest permet de se constituer une épargne retraite tout en investissant dans des projets respectueux du climat. Il bénéficie de la même qualité de gestion pilotée que l’assurance vie et d’un avantage fiscal à l’entrée. C’est un bon choix pour les profils qui souhaitent allier rentabilité et conscience écologique.

Oui, le livret Goodvest est un produit sans risque, garanti par le Fonds de Garantie des Dépôts et de Résolution (FGDR), via la CFCAL-Banque. Il propose un taux attractif et finance uniquement des projets de rénovation énergétique. C’est une alternative verte aux livrets classiques.

Goodvest se démarque par son engagement fort en faveur de l’écologie, sa transparence sur les projets financés et sa gestion 100 % alignée avec les Accords de Paris. Contrairement aux banques traditionnelles, elle exclut les énergies fossiles et permet aux épargnants d’avoir un impact concret sur le climat tout en faisant fructifier leur argent.