Macif Epargne Vie en résumé

Macif Epargne Vie est un contrat d'assurance-vie multisupport, distribué par Macif et assuré par Mutavie.

- Distributeur : Macif

- Assureur : Mutavie

- Versement initial : 50 €

- Contrat multisupport

- Fonds euro

L’assurance-vie est un placement incontournable pour préparer l’avenir, faire fructifier son épargne ou transmettre son patrimoine. Au cours d’un rendez-vous, votre conseiller Macif vous a peut-être parlé de leur solution maison dans ce domaine. Mais que vaut réellement l’assurance-vie proposée par la Macif ? Ses frais sont-ils compétitifs ? Son fonds en euros est-il performant ? Les unités de compte proposées permettent-elles d’investir efficacement ? Nous allons voir tout cela ensemble, avec notre avis sur l’assurance-vie Macif.

Avis assurance vie Macif : découvrez les caractéristiques du contrat

Tableau synthétique des caractéristiques du contrat

Avant d’entrer dans les détails, voici un récapitulatif des principales caractéristiques de l’assurance-vie Macif. Ce tableau vous permettra d’avoir une vue d’ensemble sur les frais, les supports d’investissement et les options disponibles afin de mieux évaluer si ce contrat correspond à vos attentes.

| Caractéristique | Macif Epargne Vie |

|---|---|

| Assureur | Mutavie |

| Souscripteur | Macif |

| Modes de gestion disponibles |

|

| Montant minimum de souscription | 50 € |

| Versement libre minimum | 50 € |

| Versement programmé minimum | 50 € |

| Frais de gestion du fonds en euros | 0,60 % |

| Frais de gestion des unités de compte | 0,60 % |

| Frais sur versements | 0 % |

| Frais d'arbitrages | 0,50 % |

| Frais supplémentaires pour la gestion pilotée | 0 % |

| Fonds euros disponible(s) | Fonds Général |

| Nombre d'unités de compte | 19 |

| Nombre de SCI disponibles | 0 |

| Nombre de SCPI disponibles | 0 |

| Nombre d'ETF disponibles | 0 |

Un bon point pour l’assurance-vie Macif est la présence de l’option Épargne Handicap, qui est rarement proposée par les assureurs. Ce dispositif permet aux personnes en situation de handicap d’obtenir une réduction d’impôt sur les versements effectués, à hauteur de 25 % dans la limite de 1 525 €, avec une majoration de 300 € par personne à charge. C’est une aide fiscale intéressante qui peut alléger l’effort d’épargne des souscripteurs concernés, tout en leur permettant de constituer un capital sur le long terme. C’est une initiative bienvenue, qui mérite d’être soulignée.

Pour un contrat distribué par une assurance généraliste et disposant d’agences physiques, je note que les caractéristiques du contrat sont plutôt bonnes au niveau de l’accessibilité et des frais. En revanche, le choix d’unités de compte est faible. Nous y reviendrons.

Notre avis sur les frais de l’assurance vie Macif

Tout d’abord, c’est une bonne nouvelle : vous n’aurez pas de frais sur versements sur l’assurance-vie Macif Epargne Vie. Contrairement à la majorité de ses concurrents traditionnels, la Macif a fait le choix de proposer un produit où vous pouvez investir votre somme à 100%.

Deuxième bon point concernant les frais, les frais de gestion de l’assurance-vie Macif sont de seulement 0,60%, qu’il s’agisse du fonds en euros ou des unités de compte. C’est relativement bas, même si des assurances-vie comme Linxea Spirit 2 (voir notre avis) font mieux avec 0,50%.

En revanche, vous subirez 0,50% de frais d’arbitrages sur ce contrat. En pratique, ces frais sont prélevés lorsque vous passez du fonds en euros aux unités de compte et inversement. A noter, la Macif vous offre tout de même un arbitrage gratuit par an, mais c’est trop peu.

Conclusion : la Macif a assurément fait un effort sur les frais, qui sont quasi au même niveau que les meilleures assurances-vie en ligne. Mais ce n’est pas encore parfait, avec des frais d’arbitrage qui sont présents, ce que je trouve dommage.

Les avantages de l’assurance-vie Macif

Lors de notre test nous avons relevé, vous l’aurez compris, certains avantages concernant l’assurance-vie Macif :

- Une assurance vie très accessible : il est possible d’ouvrir l’assurance vie Macif à partie de 50€, ce qui en fait un produit facile à souscrire. Cela permet, par exemple, de prendre date pour débuter le délai des 8 ans avant l’avantage fiscal. Les frais sont également bas, ce qui permet à des épargnants sans gros moyen d’investir sans voir leur capital amputé de frais élevés.

- Présence d’une gestion pilotée : la Macif vous propose une gestion pilotée maison, c’est un plus pour les épargnants néophytes.

- Une garantie plancher décès sans frais : l’assureur Mutavie propose une garantie plancher, qui permet aux bénéficiaires du contrat d’avoir l’assurance de toucher une somme au moins égale aux versements du titulaire du contrat de son vivant. C’est bien.

Cependant, l’assurance-vie Macif a également des inconvénients. En effet, nous allons voir cela ensemble dès à présent.

Les inconvénients de l’assurance-vie Macif

Même si la Macif a essayé de proposer un produit plus compétitif que ses concurrents généralistes, l’assurance vie Macif n’est pas sans défauts. Voici les points négatifs que nous avons notés en parcourant l’ensemble de la documentation :

- Un fonds en euros très décevant: comme vous allez le voir dans la section qui concerne le fonds en euros, les performances ne sont pas brillantes. Le taux est très souvent en dessous de la moyenne du marché.

- Trop peu d’unités de compte et pas d’ETF : on compte 19 unités de compte sur l’assurance-vie de la Macif. C’est trop peu pour donner un vrai choix aux épargnants. Surtout, il n’y a pas d’ETF même si on a noté un fonds indiciel monde actif.

- Une assurance-vie avec une date de fin : la documentation de l’assurance-vie Macif indique clairement que l’assurance-vie a une durée de 8 ans. Cette durée peut être reconduite, mais la Macif se réserve le droit de mettre fin à votre assurance-vie unilatéralement au bout des 8 ans (je cite : « Mutavie peut résilier unilatéralement le contrat à l’échéance de celui-ci« ). C’est très décevant et chez Finance Evolution, nous préférons des contrats à durée viagère (c’est-à-dire valables jusqu’à votre décès).

Pour conclure, nous trouvons que les inconvénients viennent contrebalancer de manière assez importante les avantages de ce contrat. Le manque de fonds proposés et la date de fin prévue sont des points bloquants pour nous. Cependant, cette assurance-vie n’est pas sans intérêt non plus, contrairement à beaucoup de contrats de banques physiques notamment.

Le fonds en euros de l’assurance-vie Macif

Fonds en euros général Mutavie

Sur l’assurance-vie Macif, le fonds en euros dans lequel vous placez votre argent est en fait le même que sur toutes les assurances-vie assurées par Mutavie. En effet, il s’agit du fonds euro général de Mutavie qui n’est donc pas cantonné. Qu’est ce que ça signifie ? Tout simplement que l’assureur n’est pas tenu de vous distribuer les bénéfices intégralement. Il peut, selon ce qui l’arrange, avantager d’autres assurances-vie notamment.

En pratique, les frais de gestion de ce fonds en euros sont de 0,60% ce qui est correct. En revanche, faites attention car comme sur beaucoup de contrats de nos jours, le capital n’est pas intégralement garanti sur ce fonds en euros. En cas de performance nulle du fonds (0% avant frais de gestion), les frais de gestion seront tout de même prélevés et viendront potentiellement réduire votre capital de 0,60% chaque année.

Voyons à présent les rendements proposés par la Macif sur ce fonds en euros.

Notre avis sur le rendement de ce fonds en euros

L’assurance-vie Macif a évolué au cours du temps et la dernière version est le contrat « Epargne Vie ». Il remplace « Multi Vie » depuis l’été 2024 et lui ressemble beaucoup. Les performances du fonds en euros sont donc similaires entre ces deux contrats. Nous avons donc décidé de vous présenter les rendements de Multi Vie jusqu’en 2023, puis de Epargne Vie en 2024 dans le tableau ci-dessous.

| Année | Taux fonds euros Macif Epargne Vie | Moyenne du marché |

|---|---|---|

| 2016 | 1,20 % | 1,90 % |

| 2017 | 1,20 % | 1,80 % |

| 2018 | 1,50 % | 1,80 % |

| 2019 | 1,50 % | 1,50 % |

| 2020 | 1,25 % | 1,30 % |

| 2021 | 1,15 % | 1,30 % |

| 2022 | 1,60 % | 1,80 % |

| 2023 | 2,70 % | 2,50 % |

| 2024 | 2,70 % | 2,50 % |

| 2025 | 2,70 % à 2,90 % | 2,60 % |

On note que le fonds en euros de la Macif est quasi systématiquement en dessous de la moyenne du marché. Ce n’est pas le cas pour 2023 et 2024 par exemple, car la Macif a puisé dans les réserves pour venir booster artificiellement le taux servi. Il ne faut donc pas se leurrer sur les résultats récents. A notre avis, le fonds en euros de l’assurance-vie Macif est très décevant. Pour rappel, les meilleurs contrats (comme l’assurance-vie Placement-direct Euro+ par exemple avec 3,60% en 2024) proposent des taux bien plus élevés que la moyenne du marché !

Notre avis sur les unités de compte de l’assurance-vie Macif

Comme évoqué, la Macif nous propose seulement 19 unités de compte sur leur assurance-vie. Elles sont constituées de fonds mixtes, ainsi que de fonds actions et obligations. On n’a pas accès à des supports immobiliers comme des SCI ou des SCPI, par exemple. Egalement, ces unités de compte sont malheureusement toutes des fonds maison, proposés par la société OFI Invest. Cette dernière est la société de gestion d’actifs du groupe auquel appartient la Macif. C’est dommage, car on ne peut pas diversifier son épargne avec plusieurs sociétés de gestion.

Les deux fonds obligataires proposés sont plutôt de bonne qualité. Concernant les actions, on notera la présence d’un seul fonds actions internationales qui peut être intéressant (« Ofi Invest ESG Actions Internationales »), mais ce n’est pas un ETF. En pratique, on perd donc en performances par rapport à un ETF World comme peuvent le proposer Amundi ou BlackRock par exemple.

Au global, notre avis sur les unités de compte de l’assurance-vie Macif est mitigé. Effectivement, il y a déjà plus de choix que sur l’ancien contrat MultiVie. Cependant, en comparaison des meilleures assurances vie (notamment en ligne), le choix paraît d’un autre temps !

On note tout de même une amélioration des unités de compte sur Macif Epargne Vie, par rapport à la précédente version Macif Multi Vie. Toutefois, c’est dommage d’avoir si peu de choix et de ne pas avoir d’ETF.

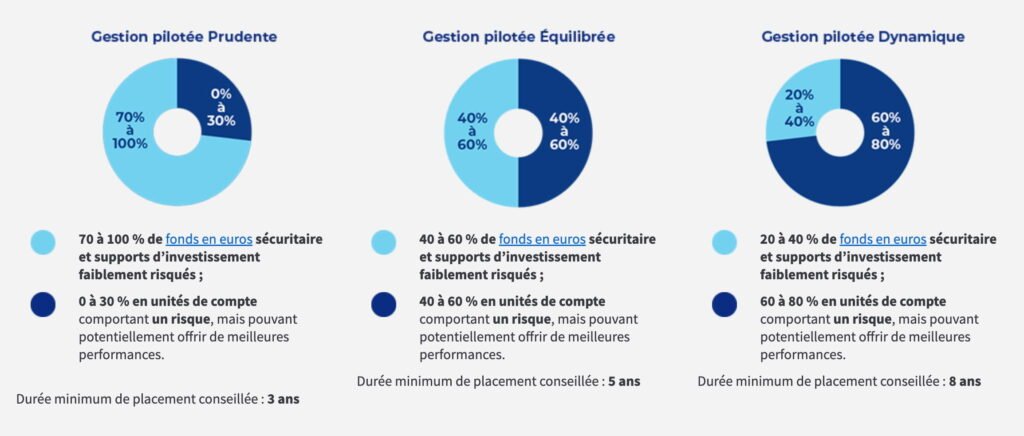

La gestion pilotée proposée par la Macif

La Macif propose donc une gestion pilotée sur son assurance-vie phare. En pratique, on a accès à trois profils assez classiques, qui diffèrent par le niveau de risque pris. Les 3 profils sont : Prudent, Equilibré ou Dynamique.

Petite particularité : la Macif propose deux options de gestion pilotée axées sur l’investissement responsable : la thématique ISR et la thématique Solidaire. L’option ISR permet de financer des entreprises engagées dans le développement durable. De son côté, la gestion Solidaire va plus loin en soutenant des initiatives à forte utilité sociale. En prime, pour chaque souscription à cette thématique, l’assureur s’engage à verser un don à une association. Ces options sont donc bien dans l’ADN de la Macif, qui est engagée sur ces sujets.

Pour la partie financière, voici les allocations d’actifs des 3 profils pilotés :

Pour les performances, les rendements prévus par la Macif dans sa documentation paraissent assez faibles par rapport à la prise de risque. Il sera sans doute possible de faire mieux en sélectionnant ses fonds.

Pour conclure, cette gestion pilotée conviendra aux épargnants sensibles à la cause responsable et solidaire. En revanche, n’en attendez pas des performances exceptionnelles.

Conclusion : une assurance-vie limitée

Notre avis sur l’assurance-vie Macif est donc mitigé, malgré de beaux efforts de la Macif et de l’assureur Mutavie. Au chapitre des bonnes nouvelles, on peut relever les frais faibles ainsi que les efforts réalisés sur la gamme d’unités de compte. En revanche, on a un fonds en euros assez médiocre et encore trop peu de choix sur les UC. Nous ne recommandons donc pas forcément ce produit, sauf si vous tenez absolument à souscrire dans votre agence habituelle. En revanche, si vous êtes à la recherche d’une assurance-vie performante et plus souple, n’hésitez pas à regarder ce qui se fait ailleurs.

Notre sélection des meilleures assurances-vie

Le contrat Macif n'est donc pas vraiment le choix idéal pour ouvrir une assurance-vie. Pour vous aider à faire le bon choix, nous avons préparé pour vous une sélection des meilleurs contrats d’assurance-vie disponibles sur le marché.

La meilleure assurance-vie pour le fonds en euros

Meilleurtaux Essentiel Vie

L’assurance-vie n°1 sur le fonds en euros, assurée par La France Mutualiste : 3,50% en 2025 sans conditions d'UC. Un contrat solide proposé par Meilleurtaux Placement.

- Distributeur : Meilleurtaux Placement

- Assureur : La France Mutualiste

- Montant initial : 300 €

- ETF

150€ offerts et boost à 5% sur le fonds euro en 2026

CORUM Life

Contrat idéal pour ceux qui veulent booster la partie sécurisée de leur assurance-vie (fonds euro à 4,10 % en 2025), tout en profitant des excellents fonds obligataires et SCPI du groupe.

- Distributeur : CORUM

- Assureur : Corum Life

- Montant initial : 50 €

- SCPI

La meilleure assurance vie multisupports en gestion libre

Linxea Spirit 2

Meilleure assurance vie du marché. Frais faibles. Contrat à tout faire, hyper polyvalent et adapté pour le fonds euro, l'immobilier (SCPI) et les actions (ETF et fonds classiques).

- Distributeur : Linxea

- Assureur : Spirica

- Montant initial : 500 €

- ETF

- SCI & SCPI

- Actions individuelles

1,1% de bonus

Altaprofits Vie

Une très bonne assurance vie d'Altaprofits, assurée par Generali. Frais bas, excellent fonds en euros avec des offres de boost mais aussi un large choix d'unités de compte pour diversifier.

- Distributeur : Altaprofits

- Assureur : Generali

- Montant initial : 300 €

- ETF

- SCPI

- Private Equity

- Actions individuelles

Jusqu’à 1 000 € offerts

Placement-direct Vie

Très bon contrat qui permet de diversifier votre épargne facilement, avec plus de 1300 UC. Frais faibles, assureur Swiss Life renommé et courtier solide.

- Distributeur : Placement-direct

- Assureur : Swiss Life

- Montant initial : 500 €

- ETF

- SCI & SCPI

- Actions individuelles

La meilleure assurance-vie en gestion pilotée

Yomoni

Gestion pilotée ETF, frais faibles, performances au rendez-vous. Interface ergonomique et intuitive. Pour les épargnants qui souhaitent déléguer la gestion de leur épargne !

- Distributeur : Yomoni

- Assureur : Suravenir

- Montant initial : 1000 €

- ETF

- SCI

Jusqu'à 800€ offerts