Vous vous demandez comment il faut faire pour bien gérer son argent ? Vous n’arrivez pas à épargner ou vous ne savez pas où placer votre épargne ? Pas de panique, c’est tout à fait normal ! En effet, contrairement à une multitude de domaines, la gestion d’un budget et les finances personnelles ne sont pas du tout enseignées à l’école. Alors, chacun fait de son mieux mais il est difficile d’être réellement efficace si on ne nous donne pas les bonnes informations.

A travers ce guide, nous allons donc essayer de vous donner nos meilleures pistes pour optimiser votre budget et votre épargne ! Vous allez le voir, il n’y a pas de magie mais tout est question de méthode et de sens.

1. Créer un fonds d’urgence et se protéger

Avant toute chose, bien gérer son argent nécessite de mettre en place un fonds d’urgence. De quoi s’agit-il ? En fait, il s’agit tout bêtement d’une épargne de précaution, souvent constituée sur un Livret A ou un LDDS. En pratique, on recommande souvent de disposer de 3 à 6 mois de dépenses sur ce type d’enveloppe 100% liquide.

Le rôle de ce fonds d’urgence est essentiel : il doit vous sécuriser psychologiquement, mais aussi et surtout vous permettre de faire face à des dépenses imprévues. Par exemple, remplacer un frigo qui lâche ou encore effectuer des réparations sur votre voiture. Il ne sert à rien de passer à une autre étape (comme investir en bourse, assurance vie ou immobilier..) tant que son fonds d’urgence n’est pas constitué. Tôt ou tard, si vous ne disposez pas d’une réserve mobilisable immédiatement, vous ferez face à des problèmes et vous retrouverez bloqués.

Par exemple, pour quelqu’un qui dépense 2500€ par mois, il faudrait au minimum 7500€ d’épargne de précaution sur un livret. Cela dit, c’est vraiment le minimum et je préfère personnellement avoir 6 mois, ce qui correspondrait à 15000€ dans cet exemple. En définitive, tout dépend aussi de votre situation. Vous n’aurez pas besoin de la même épargne de précaution selon que vous êtes fonctionnaire ou à votre compte par exemple.

Enfin, nous aimerions également aborder rapidement un point important dans la gestion d’un budget : il faut bien penser à assurer ses risques. En effet, disposer d’un fonds d’urgence est important mais cela ne suffira pas à faire face aux « gros » risques. Nous pensons notamment aux accidents de la vie, à la maladie et aux matériels importants que vous utilisez (voiture ou autre). Vérifiez donc si vous êtes couverts correctement, notamment avec une complémentaire santé, une prévoyance ou encore une assurance suffisante pour votre voiture ou votre maison par exemple. Ainsi, s’il arrive quelque chose un jour, vous serez pris en charge et vous éviterez des soucis financiers importants.

2. Faire un budget et optimiser ses dépenses

Une fois l’étape du fonds d’urgence passée, on peut commencer à regarder un autre point essentiel : l’importance de savoir où va votre argent. Vous l’aurez compris, nous parlons de gérer votre budget et de suivre et optimiser vos dépenses et vos frais. Une astuce simple est d’analyser son dernier mois complet de dépenses. Vous remarquerez ainsi combien vous payez de frais bancaires, d’abonnements divers, de courses, etc. Ensuite, il faudra voir ce qui peut être coupé (un abonnement dont on ne se sert pas par exemple) ou optimisé (passer à une banque en ligne pour payer moins de frais).

Pour suivre son budget et ses dépenses, il existe différentes méthodes simple : applications mobiles (Bankin ou l’application de votre banque) ou bien un simple tableau Excel complété avec son relevé de compte par exemple. L’important est de trouver ce qui vous correspond et de vous y tenir.

Enfin, attention aux mauvaises dettes inutiles et improductives ! Il ne faut pas souscrire de crédit consommation pour financer son train de vie ou des loisirs comme les vacances ou un week-end par exemple. C’est une perte d’argent (à cause des intérêts) et bien souvent une spirale qui peut être dramatique et mener au surendettement.

A mon avis, le crédit peut être utilisé dans les situations suivantes : acheter sa résidence principale bien sûr, investir en immobilier locatif (par exemple en LMNP) et à la limite, dans certains cas, pour acheter une voiture si on n’a pas le choix. Mais dans ce dernier cas, il faut s’assurer que la voiture achetée est dans nos moyens et que la mensualité du prêt ne pèsera pas trop sur le budget mensuel.

3. Trouver un sens personnel à l’épargne

Avant d’épargner, il faut disposer d’un motif. Et même plus, il vous faut donner un sens personnel à votre épargne. La raison est très simple : il est difficile d’épargner. C’est une privation à court terme, pour financer quelque chose plus tard. En tant que telle, l’épargne demande donc un effort souvent important.

Pour tenir sur la durée, il vous faut donc savoir à quoi servira l’argent que vous êtes en train de mettre de côté ou d’investir. Les raisons peuvent être multiples :

- Préparer un apport pour acheter votre résidence principale et ainsi profiter plus tard de votre « chez-vous » (et ne plus dépenser un loyers une fois à la retraite)

- Préparer l’arrivée d’un enfant ou le financement de ses études s’il est déjà plus grand

- Préparer votre retraite, pour pallier aux insuffisances du système par répartition

- Financer le voyage de vos rêves avec votre moitié

- Et bien d’autres encore !

Peu importe la raison en réalité, il faut simplement que votre épargne ait un sens et une raison d’être profonde. Elle vous donnera la motivation pour épargner régulièrement et vous y tenir sur le long terme. Une fois que c’est le cas, vous pouvez passer à l’étape suivante ! 🙂

4. Prioriser et automatiser son épargne

Se payer en premier

Avant tout, bien gérer son argent consiste à mettre en place des habitudes saines et raisonnées. Et cela concerne également l’épargne qui doit devenir une priorité ! C’est le fameux principe du « Payez-vous en premier » de Robert Kiyosaki. Si vous souhaitez faire grandir votre patrimoine, il faudra en effet vous payer en premier. C’est-à-dire épargner d’abord en début de mois, puis dépenser et payer vos factures ensuite. Sinon, il y a de fortes chances que vous n’ayez plus grand chose à placer en fin de mois !

Certains d’entre vous doivent se dire : c’est bien beau, mais je risque de ne plus avoir assez pour payer mes factures. Bien sûr, le montant épargné doit être fonction de vos moyens. Et il vaut mieux commencer petit et s’y tenir, par exemple avec 50€ par mois, plutôt que de ne rien faire. Ensuite, avec le temps on peut augmenter le montant si tout se passe bien.

L’automatisation, un outil très puissant pour l’épargne

Ensuite, pour atteindre vos objectifs, votre épargne doit devenir une action automatique et non pas une décision mensuelle. En programmant cette épargne, vous mettez en place une mécanique implacable et très efficace. En pratique, l’automatisation peut se faire sur une multitude de supports, comme par exemple :

- les livrets réglementés comme le Livret A, LDDS ou LEP

- l’assurance-vie

- certains PEA qui proposent un plan d’épargne automatisé (comme le PEA de Trade Republic ou le PEA de BoursoBank)

J’épargne tous les mois de manière 100% automatisée sur différentes enveloppes, notamment le PEA et l’assurance-vie. Ainsi, je n’ai pas à y réfléchir ni à y consacrer du temps et automatiquement, mon patrimoine se développe chaque mois. Aucun risque d’oublier ou de reporter au mois suivant et mon plan est suivi ! Cela n’empêche pas d’épargner à nouveau « manuellement » s’il reste de l’argent, mais au moins il y a une partie qui est automatique.

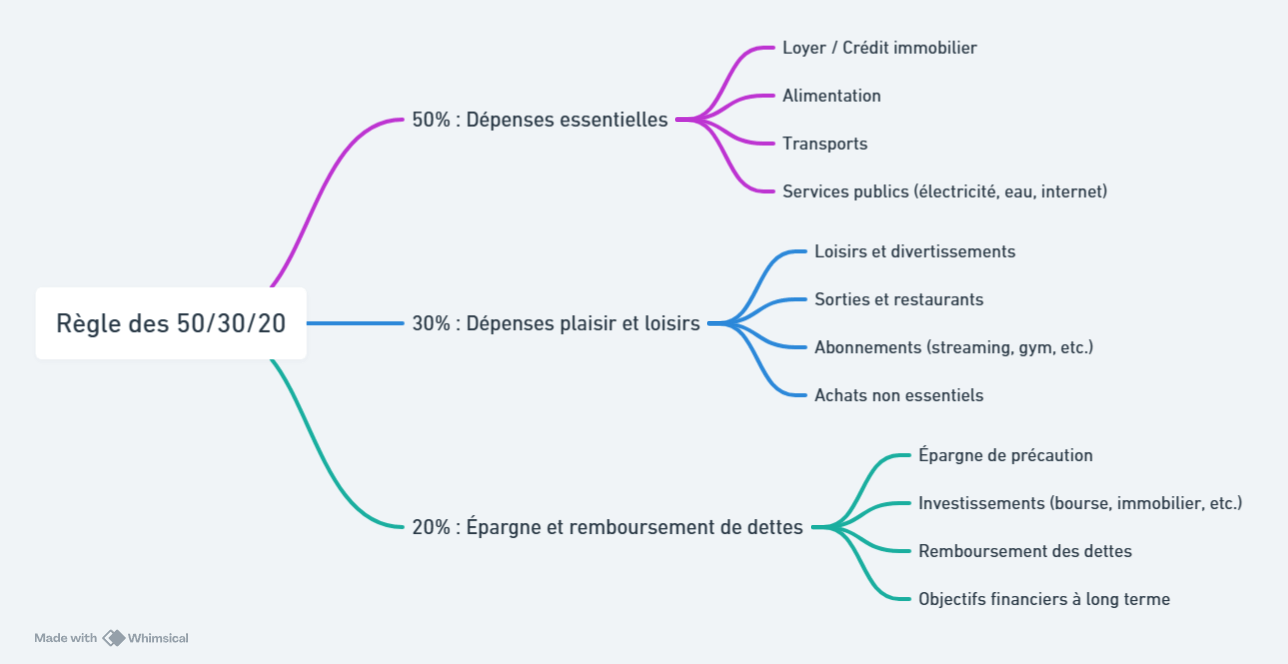

5. Ne pas oublier de se faire plaisir avec la méthode 50/30/20

Parlons maintenant d’un aspect souvent oublié dans la gestion de l’argent : se faire plaisir. En effet, lorsqu’on commence à épargner ou à investir, la tentation est grande de vouloir tout mettre de côté et de ne dépenser que pour l’essentiel. Mais cette approche conduit vite à la frustration, puis à l’abandon. C’est donc un piège !

Pour éviter cela, il existe une méthode simple et assez équilibrée : la règle des 50/30/20. Le principe consiste en une répartition de vos revenus mensuels à travers 3 catégories :

- 50% pour payer les dépenses essentielles (loyer, nourriture, courses, assurances, mutuelle, forfait téléphonique, box internet…)

- 30% pour ses dépenses plaisir et loisirs (restaurants, vêtements, weekends, voyages, vacances…)

- 20% pour épargner et investir (et rembourser ses mauvaises dettes)

En suivant cette règle de base, vous devriez pouvoir répondre à tous vos besoins. Attention toutefois, il faut souvent l’adapter un peu et faire varier les pourcentages en fonctions de vos revenus. En effet, pour une personne qui gagne 1500€ par mois les charges fixes vont forcément représenter plus que 50%. Et inversement, pour quelqu’un qui gagne 5000€ par mois, cela sera bien inférieur.

A chacun de trouver son équilibre. Mais le principe de cette règle est applicable à tous, à condition de déplacer le curseur en fonction de vos revenus. L’important dans cette méthode est d’allouer de l’argent à ces 3 catégories, chaque mois.

6. Investir intelligemment son épargne

Une fois son épargne de précaution constituée, il est temps de faire travailler son argent ! Pour ce faire, inutile de viser la complexité : il existe aujourd’hui des placements simples, accessibles et performants, comme les ETF, l’assurance-vie ou encore les SCPI.

Attention toutefois : ces supports ne sont pas garantis en capital comme un livret. Ils comportent donc un risque de perte en capital, en contrepartie d’une espérance de gain plus forte.

L’un des principes fondamentaux de l’investissement est la diversification. Autrement dit, ne pas mettre tous ses œufs dans le même panier. Il est recommandé de répartir ses placements entre différents supports afin de lisser les fluctuations du marché. Enfin, investir intelligemment, c’est aussi trouver le bon équilibre entre rendement et sécurité.

Conclusion

Vous l’aurez compris, bien gérer son argent est surtout une question de méthode et de discipline. Une fois son budget assaini et son épargne de précaution constituée, il est temps de mettre en place une stratégie d’épargne digne de ce nom. Pour ce faire, il est important de prioriser et d’automatiser son épargne. Souvent, il est recommandé de commencer petit mais d’être régulier dans l’effort. Enfin, il est primordial d’investir intelligemment et sur les bons supports. Parmi ces derniers, on peut notamment citer le PEA et l’assurance-vie.

En résumé, bien gérer son argent, c’est avant tout préparer sereinement son avenir !

FAQ

La première étape consiste à connaître précisément vos revenus et vos dépenses. Mettez en place un budget simple pour suivre vos flux d’argent et identifiez les postes où vous pouvez économiser. Commencez par constituer une épargne de précaution avant de penser à investir. L’important, c’est d’avancer petit à petit, avec régularité.

Il n’existe pas de méthode unique, mais la règle des 50/30/20 est un excellent point de départ : 50% pour les dépenses essentielles, 30% pour les envies et plaisirs, 20% pour l’épargne et les projets futurs. Cette méthode simple aide à équilibrer plaisir et discipline financière sans frustration.

Dès que l’épargne de sécurité est en place, on peut envisager d’investir. L’important est de penser long terme et de diversifier ses placements pour réduire les risques. Des solutions relativement simples comme les ETF sur PEA, les assurances-vie ou les SCPI permettent de faire fructifier votre argent. Il faudra simplement se souvenir que ces placements comportent un risque de perte en capital, en contrepartie d’un rendement potentiellement plus élevé.

L’idéal est d’automatiser ses virements d’épargne dès la réception de votre salaire. Cela évite de dépenser avant d’avoir mis de côté. Il faut prioriser d’abord un fonds d’urgence (3 à 6 mois de dépenses minimum), puis il est possible de progressivement l’épargne vers des placements adaptés à ses objectifs.