Avec son assurance vie Corum Life, le groupe Corum L’Épargne s’est attaqué au marché très concurrentiel de l’assurance vie. En capitalisant notamment sur son expertise en gestion immobilière, Corum distribue une assurance vie au positionnement clair : investir sur les produits Corum avec la fiscalité spécifique de l’assurance vie.

En résumé, avec Corum Life les épargnants ont donc accès à un fonds euro performant, à des fonds obligataires Corum de qualité et à la possibilité d’intégrer les excellentes SCPI du groupe directement dans leur contrat. Mais cette stratégie « tout Corum » est-elle vraiment avantageuse pour l’épargnant ? Les rendements observés sont-ils à la hauteur de la réputation du groupe ? Et surtout, le contrat Corum Life peut-il rivaliser avec les meilleures assurances-vie du marché ?

Dans cet article, nous vous livrons notre avis sur Corum Life. Nous avons en effet passé au crible ce contrat pour en comprendre les points forts et les points de vigilance, mais aussi déterminer à qui il s’adresse vraiment.

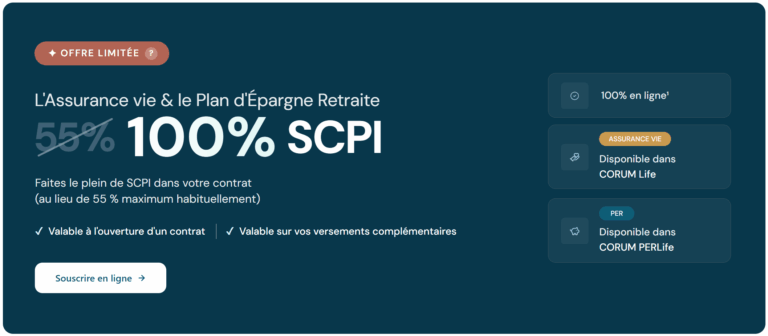

Offre spéciale : actuellement et pour une durée limitée, CORUM propose d’investir à 100% dans des SCPI sur son contrat CORUM Life. En pratique, vous aurez 60% de CORUM Origin et 40% de CORUM XL. Si cela vous intéresse, vous devez ouvrir un nouveau contrat d’assurance vie ou PER CORUM sur cette page du site CORUM (l’offre est uniquement disponible via cette page dédiée). Pour information, j’ai rédigé un article dédié à cette offre.

Le groupe Corum : du succès des SCPI à l’assurance vie avec Corum Life

Corum L’Épargne est un groupe indépendant créé en 2011 par Frédéric Puzin. Très vite, la société s’est imposée comme un acteur incontournable de l’investissement immobilier. Le groupe s’est en effet bâti une solide réputation grâce à ses SCPI performantes et novatrices. Pour rappel, Corum Origin a été la première SCPI à s’aventurer en Europe, en dehors des frontières nationales.

Fort de cette réussite, le groupe a décidé d’élargir son champ d’action avec le lancement en 2020 de Corum Life, sa propre compagnie d’assurance vie. L’objectif : offrir aux épargnants une offre complète, qui regroupe les points forts du savoir-faire Corum au sein de contrats vie simples, cohérents et 100 % maison.

Aujourd’hui, Corum c’est plus de 150 000 clients et 9 milliards d’actifs gérés. Le groupe emploie plus de 250 personnes et dispose de 7 bureaux à travers le monde.

Certains d’entre vous se demandent peut-être pourquoi Corum dispose de bureaux à l’étranger. C’est assez simple : contrairement à la plupart des acteurs SCPI, le groupe Corum est présent dans les principaux pays où il investit dans l’immobilier. Cela lui permet donc notamment de mieux connaître son marché local, ce qui est bénéfique pour ses clients.

Présentation de l’assurance vie Corum Life

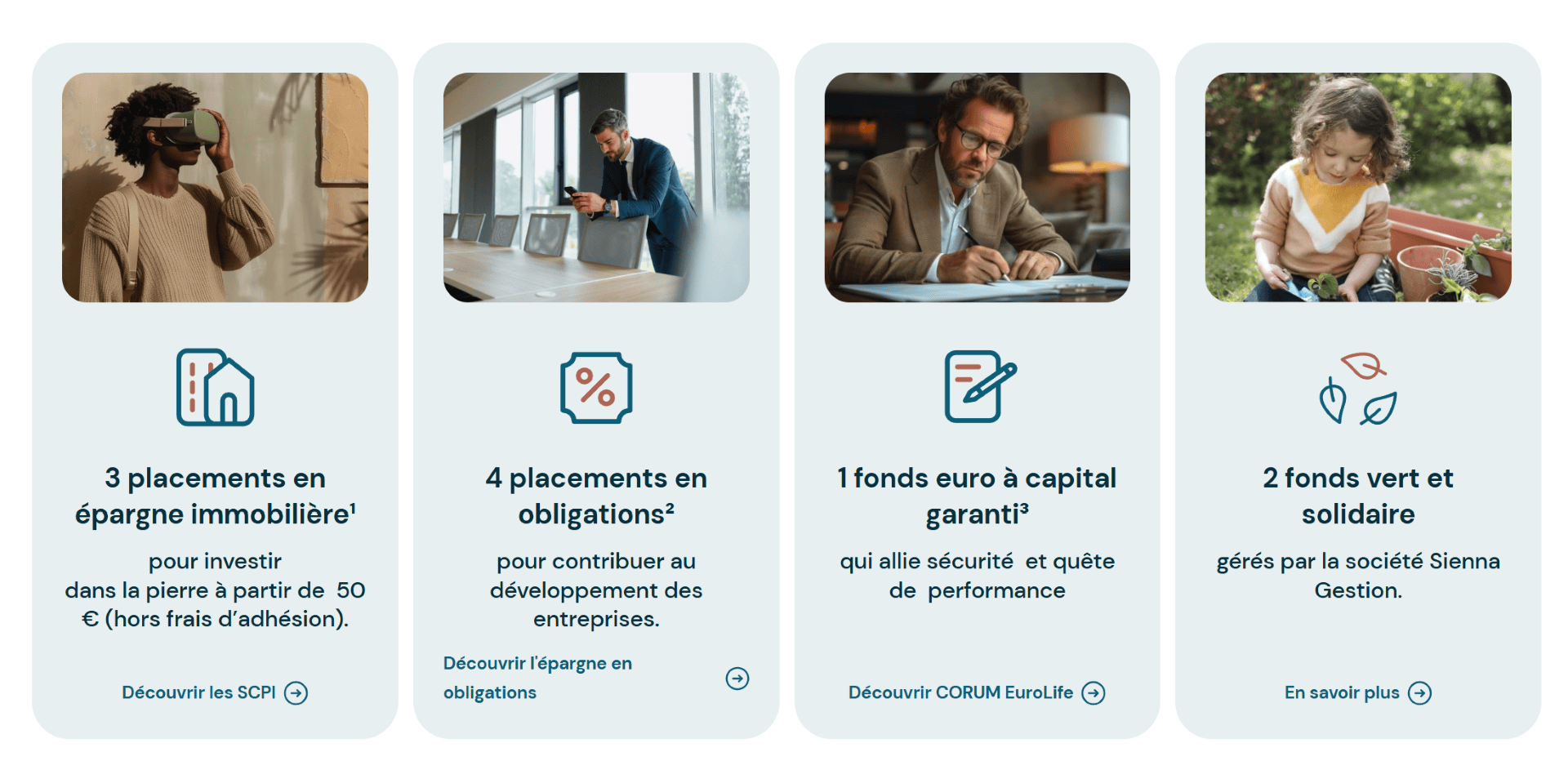

En pratique, Corum Life est un contrat d’assurance vie individuel multisupport. C’est-à-dire qu’on peut investir son épargne sur un fonds en euros, mais aussi (et surtout) en unités de compte. L’ambition de Corum est de rassembler l’expertise du groupe dans une offre accessible à tous dès 50 €. On peut souscrire ce contrat en gestion libre, ou encore opter pour une gestion profilée.

Une gestion libre entre fonds euro, obligations et SCPI

Corum Life se distingue donc par une gestion quasi exclusivement interne, avec des placements maison de chez Corum. En souscrivant en gestion libre, vous retrouverez donc globalement les unités de compte suivantes :

- des fonds obligataires Corum, investis dans la dette d’entreprises européennes ;

- les SCPI Corum (Origin, XL, Eurion) accessibles directement dans le contrat ;

- et le fonds euro Corum EuroLife, destiné à offrir sécurité et stabilité.

Avec cette offre, Corum permet donc notamment de profiter de la performance des SCPI du groupe dans une enveloppe capitalisante et à fiscalité allégée. C’est une opportunité intéressante pour un certain nombre de profils d’épargnants.

La gestion profilée sur Corum Life

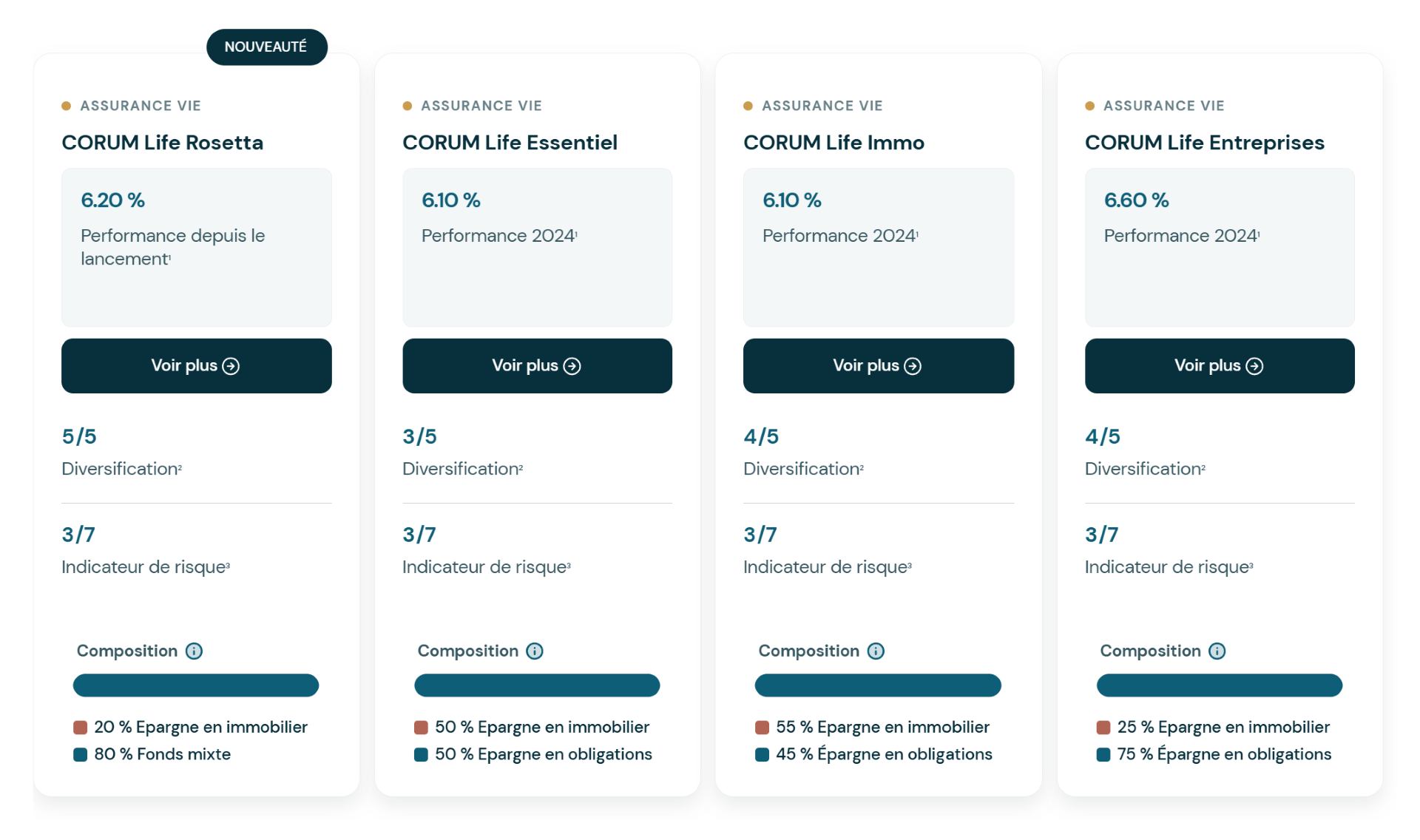

Si vous préférez déléguer, Corum Life propose également des formules de gestion. Dans ce cas, votre épargne est répartie de manière fixe entre différents fonds obligataires et SCPI. Il existe aussi un profil spécial, appelé « Corum Life Rosetta », dans lequel on retrouve des actions (sous forme d’ETF) en plus du reste. Voici les formules disponibles à fin 2025 :

Ces différents profils pilotés diffèrent par la proportion d’immobilier et d’obligations, mais aussi par les fonds sélectionnés. En 2024, on observe qu’ils ont tous rapporté plus de 6% ce qui est bien pour une allocation sur des supports immobiliers et obligataires en majorité. Notre préférence va au profil Corum Life Essentiel, avec 50% de Corum Origin et 50% de fonds obligataire Corum BCO.

En revanche, sur le principe nous sommes à ce stade un peu moins convaincus par Corum Life Rosetta qui nous semble moins clair dans la gestion. Nous analyserons les performances de cette formule à l’avenir, mais si l’on souscrit ce contrat, c’est en général pour investir en SCPI et obligations maison. Si vous cherchez une assurance vie pour investir en actions, jetez un œil du côté des meilleurs contrats multisupports de notre comparatif des meilleures assurances-vie.

En résumé, notre avis sur la gestion profilée de Corum Life est positif. Même si comme évoqué, on apprécie surtout les profils répartis de manière équilibrée entre SCPI et obligations.

Notre avis sur les frais de Corum Life

Selon nous, il convient de séparer les frais de Corum Life en deux grandes catégories : les frais du contrat à proprement parler et les frais internes des unités de compte proposées.

Les frais du contrat Corum Life

Autant aller droit au but : notre avis sur les frais du contrat Corum Life est excellent. En effet, voici ce que l’on retrouve en dehors des frais propres aux supports du contrat :

- 0 frais d’entrée, de versement et d’arbitrage

- 0% de frais de gestion sur les unités de compte (oui oui !)

- 100% des loyers des SCPI sont reversés

Ce schéma sans frais de gestion sur les unités de compte est à notre connaissance unique sur le marché. Comment l’expliquer ? En réalité, c’est assez simple : le groupe Corum L’Épargne réunit à la fois l’assureur du contrat (Corum Life) et les sociétés de gestion (Corum Asset Management et Corum Butler Asset Management) qui gèrent les principaux fonds proposés sur Corum Life.

Ainsi, la rémunération du groupe se fait surtout avec les frais internes des fonds et ils n’ajoutent donc pas de frais de gestion sur les unités de compte du contrat. Cela peut sembler logique, mais c’est tout de même appréciable car certains ne s’en seraient sans doute pas privé.

Les frais internes des unités de compte

En revanche, les frais sont un peu élevés sur les fonds proposés en unités de compte sur Corum Life. Voici la structure de frais d’entrée et de frais de gestion de ces fonds, sous forme d’un tableau récapitulatif :

| Fonds | Frais d’entrée | Frais de gestion annuels |

|---|---|---|

| SCPI Corum Origin | 11,964% TTC | 12,40 % HT des loyers encaissés |

| SCPI Corum XL | 12% TTC | 12,40% HT des loyers encaissés en zone euro 15,90% HT des loyers encaissés hors zone euro |

| SCPI Corum Eurion | 12% TTC | 12,40% HT des loyers encaissés |

| Fonds obligataires Corum | jusqu’à 5% | 0,25% à 1,7% |

Vous le voyez, ces frais internes aux fonds proposés par Corum ne sont pas négligeables. Toutefois, il convient de relativiser cela pour plusieurs raisons :

- D’abord, les frais d’entrée et de gestion des SCPI Corum sont globalement dans la moyenne du marché des SCPI. En effet, ces dernières sont par nature chargées en frais.

- Ensuite, les frais de gestion des fonds obligataires sont en partie justifiés par la gestion active de ces fonds. Les gérants vont chercher de la performance et il faut donc rémunérer ce travail de gestion d’actifs (contrairement à des ETF). D’ailleurs, trois des quatre fonds obligataires sont notés 5 étoiles sur Morning Star.

- Enfin, l’ensemble des fonds Corum sont jusqu’ici très performants. Les frais sont donc compensés par la performance délivrée pour l’instant.

Une précision pour les fans de gestion passive en ETF (comme moi) : à mon avis, la gestion active a tout son sens sur le marché obligataire et la performance nette de frais des fonds actifs est souvent supérieure à celle des ETF comparables. Contrairement au marché actions qui est très efficient, il y a plus souvent des anomalies de marché sur l’obligataire. Les gérants peuvent donc en profiter en réalisant des arbitrages, ce que ne permet pas la gestion passive qui suivrait un indice obligataire.

Notre avis sur le fonds euro Corum EuroLife

Créé en 2023 dans un contexte de taux porteur, le fonds euro Corum EuroLife complète le contrat d’assurance vie avec une gestion 100% interne au groupe Corum. Fidèle à l’esprit du contrat Corum Life, il mise sur la performance mais reste modéré dans les frais avec 0,60 % de frais de gestion.

Et le résultat est au rendez-vous, avec un rendement de 4,65 % pour le fonds en euros Corum Life en 2024 ! Il s’agit d’un excellent rendement, le meilleur du marché hors boost, dans un contexte où la moyenne tourne autour de 2,5%.

Pour l’instant, c’est donc un quasi sans-faute et ce fonds euro semble promis à un bel avenir. Mais il y a une limite importante : en pratique il est impossible d’y investir plus de 25 % du contrat, ce qui le relègue à un rôle complémentaire voire secondaire. En résumé, c’est donc un fonds euro performant et attractif, mais il est pour l’instant réservé aux épargnants à l’aise avec les unités de compte.

La contrainte de 25% maximum de fonds en euros sur Corum EuroLife est assez drastique. Toutefois, je comprends pourquoi Corum a mis en place cette barrière. Leur objectif n’était pas de faire une assurance vie lambda axée sur le fonds en euros, mais plutôt un contrat qui permet d’investir sur leurs fonds maison. Cela leur permet également de n’investir que ce qui peut l’être dans de bonnes conditions, en évitant des afflux massifs sur leur fonds en euros.

Notre avis sur les supports de Corum Life

En dehors du fonds en euros, l’assurance vie Corum Life nous donne accès à trois catégories de fonds : les SCPI et les fonds obligataires du groupe, ainsi que deux fonds thématiques de Sienna. Nous avons analysé ces 3 types de supports pour vous et nous vous livrons donc ce qu’il en ressort et notre avis.

Les SCPI de Corum

En créant le contrat Corum Life, il est évident que Corum souhaitait avant tout proposer ses SCPI maison dedans. Cela ouvre en effet de nouveaux horizons au groupe, notamment l’arrivée d’épargnants intéressés par les SCPI Corum mais qui ne souhaitaient pas alourdir leur revenu fiscal. On retrouve donc au sein de l’assurance vie Corum Life les SCPI Corum Origin, XL et Eurion. Pour l’instant la dernière-née du groupe, Corum USA, n’est pas disponible dans l’assurance vie.

Voici donc un petit tableau récapitulatif sur les 3 SCPI disponibles dans Corum Life :

| Nom de la SCPI | Lancement | Type de SCPI | Risque | TD 2024 |

|---|---|---|---|---|

| Corum Origin | 2012 | Diversifiée européenne | 3/7 | 6,05% |

| Corum XL | 2017 | Diversifiée internationale | 4/7 | 5,53% |

| Corum Eurion | 2020 | Diversifiée européenne ISR | 3/7 | 5,53% |

On constate que les performances des SCPI Corum sont très bonnes, bien supérieures à la moyenne du marché située autour de 4,72% en 2024. Au delà du taux de rendement, il faut bien sûr prendre en compte l’augmentation du prix de la part. Et sur ce point aussi, les souscripteurs de ces SCPI en ont profité ces dernières années.

Parmi ces 3 SCPI, notre préférence va à la SCPI de référence Corum Origin, la plus ancienne et la plus performante. Mais Corum XL et Corum Eurion sont également de bonnes SCPI, intéressantes pour diversifier son contrat d’assurance vie. A noter toutefois que Corum XL a un profil de risque plus élevé, avec un ratio rendement/risque qui nous semble un peu moins intéressant.

En résumé, notre avis sur les SCPI Corum proposées dans l’assurance vie Corum Life est très positif. C’est même dommage qu’on ne puisse pas mettre plus de 55% de SCPI dans notre contrat ! 🙂

Les fonds obligataires de Corum

En plus de ses SCPI, Corum a décidé de proposer des fonds obligataires gérés en interne par le groupe. Mais que valent ces fonds ? Voici un tableau récapitulatif :

| Nom du fonds | ISIN | Orientation de gestion | Risque (SRI) | Performance 2024 |

|---|---|---|---|---|

| Corum BCO | IE00BMVX2J49 | Régularité | 2/7 | +6,01% |

| Corum BEHY | IE00BMCT1P08 | Dynamisme | 2/7 | +7,60% |

| Corum Tellia | IE00BK72TL28 | ESG | 2/7 | +6,41% |

| Corum Visio | IE00BK72TN42 | Visibilité | 2/7 | +4,39% |

Premier constat : les performances sont au rendez-vous en 2024 ! En effet, les fonds obligataires Corum ont eu une performance comprise entre 4,39% et 7,60%. Ensuite, si l’on rapporte ces performances au profil de risque SRI de 2/7, les fonds obligataires de Corum Life deviennent même très bons !

Selon nous, il peut donc être intéressant d’investir sur les fonds obligataires de Corum sur son assurance vie Corum Life. D’ailleurs, notre préférence va aux fonds obligataires BCO et Corum BEHY. Il faudra toutefois surveiller le comportement de tous ces fonds à l’avenir, dans un contexte de baisse des taux.

Bien sûr comme d’habitude, les performances passées ne préjugent pas des performances futures et le capital n’est pas garanti sur ces fonds. Cela dit, si l’on compare ces fonds obligataires au reste du marché, il faut retenir qu’ils ont été très bien gérés et ont délivré une très bonne performance en 2024.

Les fonds thématiques verts et solidaires

Pour terminer ce tour d’horizon, il nous fallait parler rapidement des deux fonds gérés par Sienna et qui sont proposés sur Corum Life depuis 2022. Sienna Gestion est un acteur indépendant qui est engagé dans une démarche d’investissement ISR.

L’ajout des fonds Sienna Gestion dans le contrat Corum Life n’est pas un hasard. En effet, depuis 2022 les assureurs sont tenus de proposer au moins un fonds ISR, un fonds vert et un fonds solidaire dans chaque assurance vie. Déjà doté de son fonds ISR maison Corum Tellia, Corum a choisi de collaborer avec Sienna Gestion pour les deux autres supports, en s’appuyant sur un partenaire indépendant reconnu pour son expertise en investissement responsable.

| Nom du fonds | Orientation de gestion | Risque (SRI) | Performance 2024 |

|---|---|---|---|

| Sienna Obligations Vertes ISR | Obligations vertes à plus de 83,5% Labellisé « Greenfin » | 3/7 | +1,93% |

| Sienna Solidaire ISR | Fonds de financement court-terme avec 5% à 10 % dans des investissements solidaires | 2/7 | +3,66% |

Ces deux fonds Sienna ne nous ont pas vraiment convaincus, car ils ne semblent pas en mesure de délivrer une performance satisfaisante. Ils semblent être là pour satisfaire aux exigences légales, mais nous préférons les fonds obligataires de Corum. Toutefois, ils ont le mérite d’exister pour les épargnants qui souhaiteraient diversifier leur contrat avec des critères ISR.

Comment souscrire Corum Life ?

La souscription à Corum Life se fait facilement et rapidement depuis leur site internet. Ce dernier est d’ailleurs d’une grande qualité : tout est fluide, élégant et intuitif.

Point positif, vous pouvez souscrire en ligne en totale autonomie ou bien bénéficier de l’accompagnement d’un conseiller ! On apprécie cette possibilité, car il peut vite y avoir des questions un peu plus pointues à poser sur ce type de contrat.

Bilan final sur l’assurance vie Corum Life

En résumé, notre avis sur Corum Life est positif. Ce contrat se distingue par sa simplicité et sa cohérence. Le groupe Corum a réussi à créer un contrat maison, à la fois transparent et performant, avec des frais très compétitifs. On retrouve la même philosophie que dans les SCPI du groupe : une gestion directe, efficace et tournée vers le rendement.

Bien sûr, tout n’est pas parfait. Le contrat impose certaines limites : seulement 25% peuvent être investis sur le fonds euro et jusqu’à 55% en SCPI. Par ailleurs, il s’agit d’une architecture fermée, donc sans accès à la large palette d’unités de compte que proposent les contrats multigestionnaires. Pour une diversification plus large, il peut donc être utile de détenir un autre contrat en complément.

Mais au fond, Corum Life ne cherche pas à plaire à tout le monde. Il vise les épargnants convaincus par la stratégie et les fonds de Corum et qui sont prêts à assumer une part de risque. Si vous appréciez les produits Corum et leur approche, ce contrat a donc toutes les chances de vous séduire !

FAQ

Corum Life est le contrat d’assurance vie lancé en 2020 par le groupe Corum L’Épargne, connu pour ses SCPI performantes. Ce contrat se distingue par une offre quasi exclusivement maison : des fonds obligataires Corum, un fonds euro Corum et les SCPI Corum. L’objectif est de proposer une épargne diversifiée et orientée rendement, dans un cadre fiscal et successoral favorable.

Le fonds euro de Corum Life a affiché une performance de +4,65% en 2024, un résultat bien supérieur à la moyenne du marché. Il applique des frais de gestion de 0,60%. En revanche, il n’est possible d’y placer que 25 % maximum du contrat.

Corum Life propose quasi exclusivement des supports issus du groupe Corum : les SCPI maison (Origin, XL, Eurion), les fonds obligataires Corum et le fonds euro Corum EuroLife. L’offre est complétée avec les deux fonds de Sienna Gestion.

Corum Life s’adresse aux épargnants convaincus par Corum et qui recherchent du rendement, avec une part de risque mesurée. Ce contrat plaira à ceux qui souhaitent diversifier leur épargne, tout en profitant de la fiscalité avantageuse de l’assurance vie. En revanche, il convient moins aux profils très prudents, qui cherchent un placement sécurisé.