🔍 Si vous êtes à la recherche d’un avis complet sur Altaprofits, lisez attentivement notre article. Pionnier de l’épargne en ligne depuis plus de 25 ans, ce courtier digital a bâti sa réputation autour de l’assurance-vie avant d’élargir son offre au PER et à l’immobilier. Mais entre promesses de frais réduits, partenariats solides avec de grands assureurs et une concurrence toujours plus féroce (Linxea, Meilleurtaux, Yomoni…), une question se pose : est-ce qu’Altaprofits est vraiment à la hauteur pour gérer votre épargne ?

👉 Dans cet article, on passe tout en revue : les contrats phares en assurances-vie et PER, les frais, la qualité du service client… bref, tout ce qu’il faut savoir pour vous faire un avis éclairé et savoir si Altaprofits correspond (ou pas) à votre profil d’épargnant.

Qui est derrière Altaprofits ?

Tout d’abord, il faut savoir qu’Altaprofits n’est pas le petit nouveau du marché. Fondé en 1999 par des professionnels de l’assurance-vie, ce courtier a été l’un des premiers à miser sur l’épargne 100 % en ligne sans frais de versement ni d’arbitrage. Il faut donc souligner que c’était à une époque où ouvrir une assurance-vie sans passer par une banque relevait encore du casse-tête et coûtait très cher ! Depuis, Altaprofits s’est imposé comme un acteur historique du secteur avec 60 000 clients et plus de 3 milliards d’euros d’encours gérés en 2025.

Aux côtés d’Altaprofits, on retrouve des assureurs partenaires de premier plan comme Generali Vie, SwissLife ou encore Suravenir (filiale du Crédit Mutuel Arkea). Cette diversité rassure : les contrats ne reposent pas sur un seul acteur ou partenariat, mais sur plusieurs poids lourds de l’assurance-vie.

➡️ En résumé : en choisissant Altaprofits, on bénéficie de l’expérience d’un pionnier, de la solidité de grands assureurs partenaires et d’une approche 100 % digitale à frais réduits. Ce n’est peut-être pas le courtier le plus moderne du marché, mais c’est à notre avis un acteur sérieux et digne de confiance.

Notre avis sur les assurances-vie d’Altaprofits

Notre avis sur Altaprofits Digital Vie Prime

Présentation

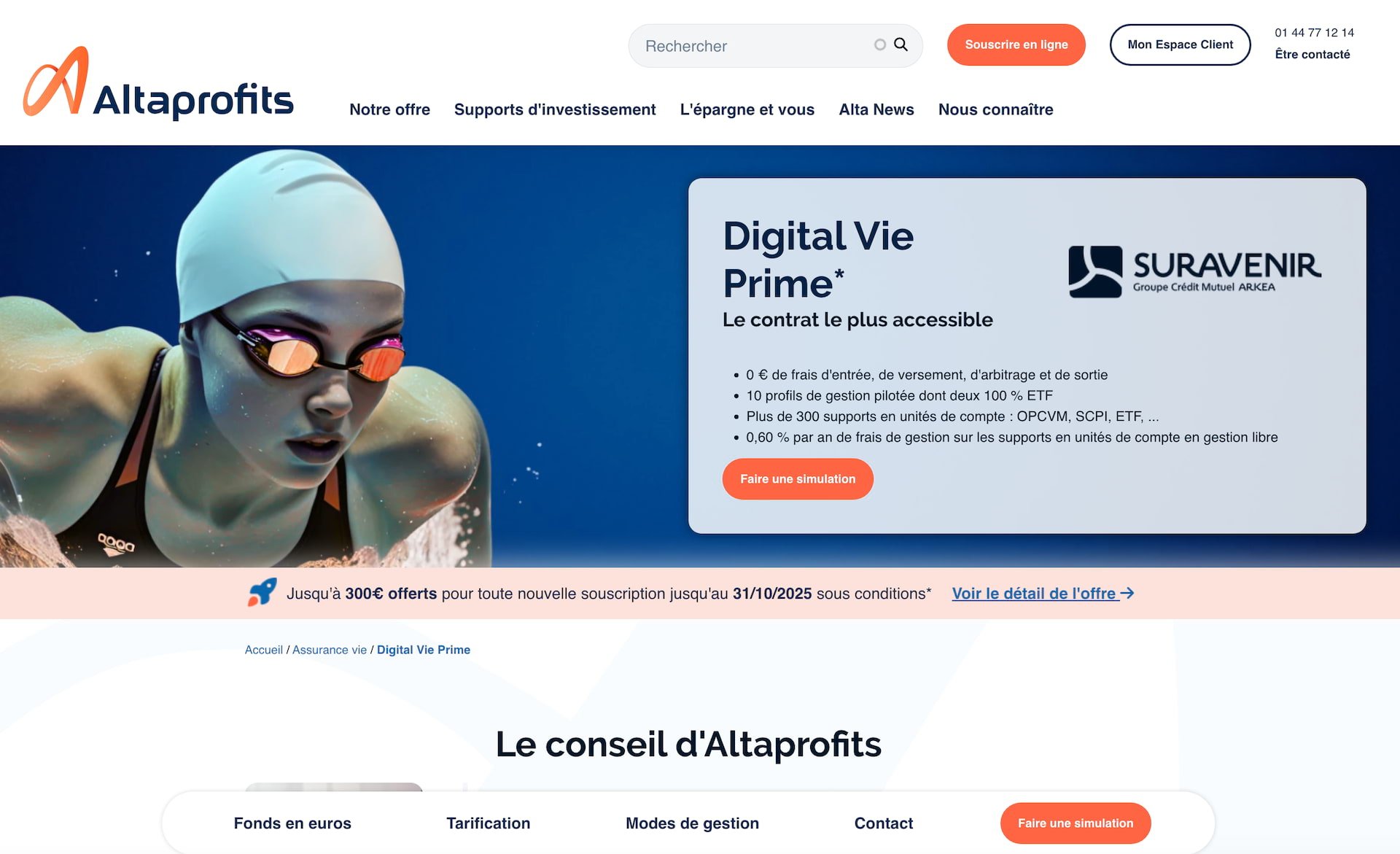

🔍 Digital Vie Prime est le contrat le plus accessible d’Altaprofits : on peut en effet l’ouvrir avec 100 € en gestion libre, ce qui le rend particulièrement attractif pour les « petits budgets ». En pratique, cela permet par exemple de prendre date sur le contrat sans avoir à débourser une grosse somme. On apprécie !

Le contrat propose une large gamme de plus de 350 supports (OPCVM, ETF, SCPI…), dont de nombreux fonds labellisés ISR, ce qui permet de diversifier son épargne efficacement. Dans le détail, on a droit à 251 OPC, 67 ETF, 18 fonds immobiliers et aussi des fonds de private equity et des produits structurés.

Je trouve le contrat très bien fourni en ETF notamment. Etant un adepte de la gestion passive, c’est un élément important pour moi.

Concernant les frais, ils sont raisonnables : il y a 0,60 % par an de frais de gestion pour les fonds en euros et les unités de compte, ce qui est dans la bonne moyenne des courtiers en ligne. Bien sûr, il n’y a pas de frais d’entrée ni de versement ce qui est la norme pour les contrats en ligne.

Le fonds en euros Suravenir Opportunités 2 a eu un rendement de 2,50 % net en 2024 (hors boost) et Digital Vie Prime inclut une offre de bonification intéressante : pour les versements effectués actuellement, investis à hauteur de 50 % en unités de compte, vous profitez d’une bonification de +2% sur le rendement du fonds en euros. Ainsi, vous pouvez viser 4,5% de rendement en 2025 et 2026.

Qu’est ce qu’on en pense ?

✅ Digital Vie Prime est selon nous une très bonne assurance-vie. L’assureur Suravenir fait partie de nos assureurs préférés, pour la qualité de son offre en unités de compte ainsi que l’efficacité de son service en ligne. Les rachats partiels sont rapides, tout comme les arbitrages. Enfin, on profite en ce moment du fonds en euros boosté ce qui est très intéressant à notre avis. Au global, on a donc accès à un contrat « couteau-suisse », qui permet de faire pas mal de choses !

Pour qui ?

➡️ À notre avis, Digital Vie Prime conviendra en particulier aux épargnants suivants :

- les épargnants prudents qui veulent profiter en 2025 et 2026 d’un fonds en euros performant, avec le bonus sur Suravenir Opportunités 2. Avec un objectif de rendement pouvant grimper autour de 4,5 %, c’est clairement une proposition rare pour un placement sans risque.

- les investisseurs autonomes, qui souhaitent piloter eux-mêmes leur allocation et aiment avoir le choix. Avec plusieurs centaines de supports disponibles (ETF, fonds obligataires, fonds datés, private equity, immobilier…) ils peuvent construire une stratégie sur mesure, que ce soit pour sécuriser leur capital ou chercher un peu plus de performance.

Notre avis sur Altaprofits Vie

Présentation

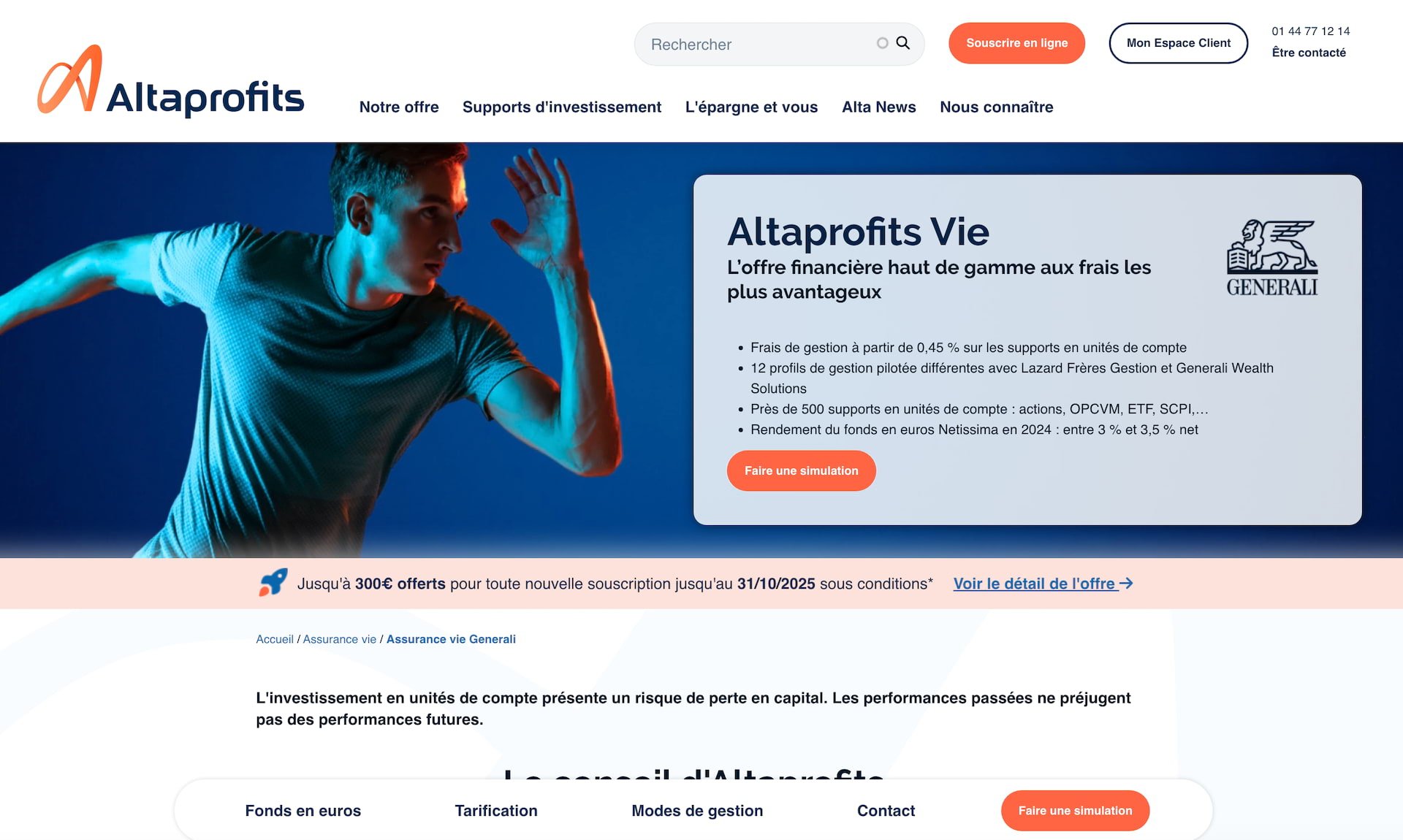

🔍 Altaprofits Vie est le contrat phare du courtier, lancé en partenariat avec Generali Vie en 2000. Ce contrat est accessible dès 300 € de versement initial et on y retrouve notamment le fonds en euros Netissima, l’un des plus solides du marché avec un rendement de 3% à 3,50% en 2024. Il est bien sûr accompagné de plusieurs centaines d’unités de compte pour dynamiser son allocation : OPCVM, ETF, SCPI, fonds immobiliers… En bref, de quoi bâtir une allocation vraiment complète !

Au niveau des frais, Altaprofits Vie a été récemment amélioré et devient compétitif. Il y a bien sûr 0 % de frais d’entrée, de versement et d’arbitrage. Mais surtout, on a 0,45% à 0,60 % de frais de gestion annuels sur les unités de compte, ce qui place le contrat au niveau des meilleurs courtiers en ligne !

Petite explication : en pratique, c’est 0,45% de frais de gestion pour un encours supérieur ou égal à 300 000€ et 0,60% en dessous. Pour les épargnants avec de gros moyens, Altaprofits Vie est donc le contrat grand public le moins cher du marché à ma connaissance. Et même avec un encours inférieur à 300000€, cela reste intéressant d’être à 0,60% de frais de gestion avec Altaprofits. En effet, il existe des contrats assurés par Generali chez d’autres courtiers qui ont des frais de gestion de 0,75%.

Qu’est ce qu’on en pense ?

✅ Notre avis sur Altaprofits Vie est très bon. On a ici accès à un contrat assuré par Generali, assureur très solide et qui propose une offre complète. Le fonds en euros fait actuellement partie des meilleurs et est accessible à 100%, un bon point. L’offre en UC est également intéressante, avec notamment des ETF, actions et fonds de qualité. Enfin, Altaprofits a fait un effort sur les frais de son contrat et à présent les frais de gestion sont parmi les plus compétitifs du marché, notamment pour les gros encours.

Pour qui ?

➡️ Nous pensons que Altaprofits Vie sera bien adapté notamment aux profils suivants :

- ceux qui veulent investir dans un fonds en euros performant dans le temps trouveront dans Altaprofits Vie un partenaire solide, avec Generali en assureur de référence, gage de sérieux et de stabilité.

- les épargnants attachés à la liquidité de leur contrat seront séduits par la réactivité de Generali, reconnu pour la rapidité de traitement de ses rachats partiels.

Jusqu’à 1 000 € offerts

Notre avis sur Altaprofits Titres@Vie

Présentation

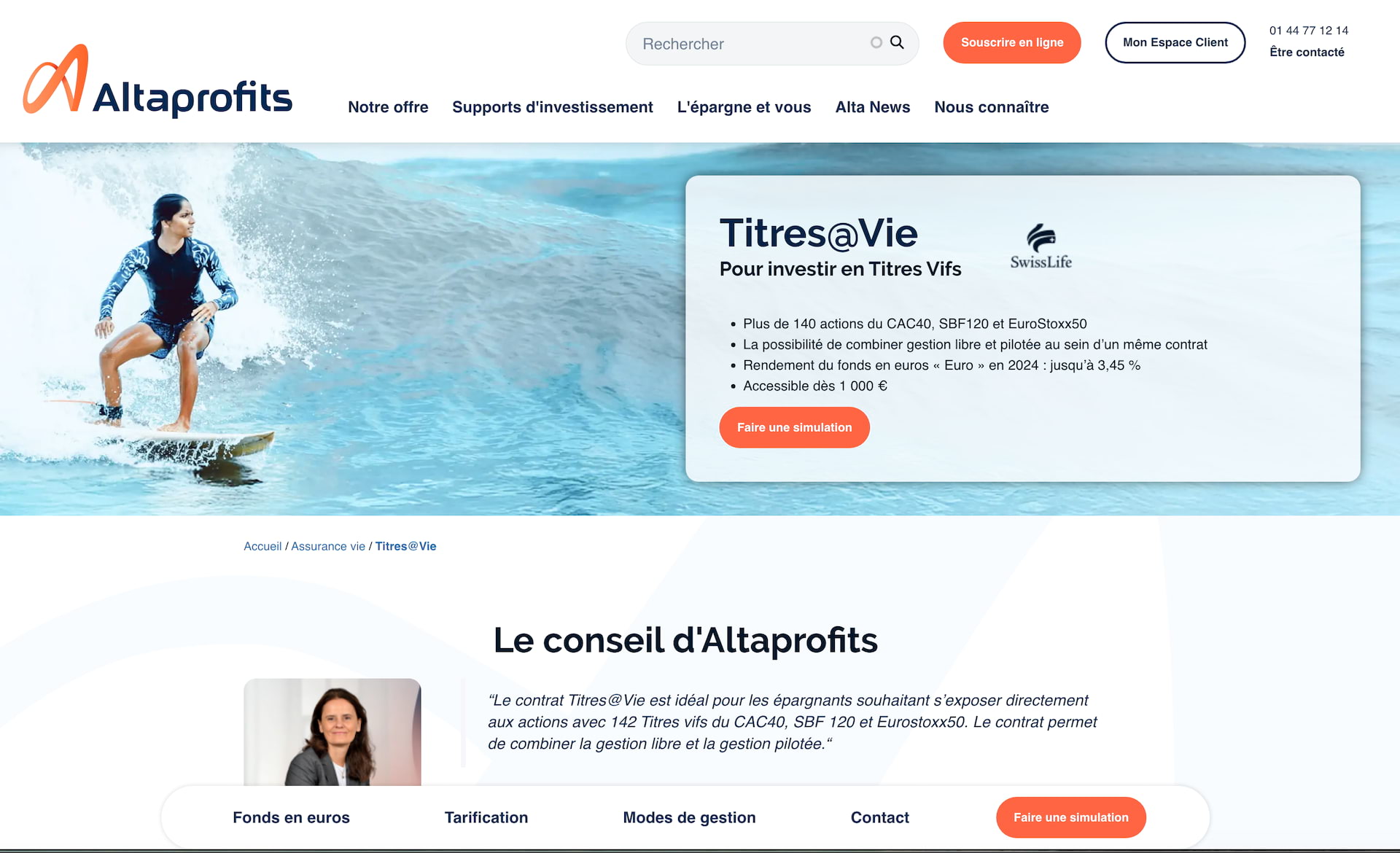

🔍 Le contrat Titres@Vie d’Altaprofits, assuré par Swiss Life, est principalement conçu pour les épargnants qui souhaitent investir directement en actions. On profite en effet d’une exposition à 142 titres vifs issus notamment du CAC40, du SBF 120 et de l’EuroStoxx50.

Le contrat est accessible dès 1000€ et propose un fonds en euros sécurisé avec un rendement allant de 1,90% jusqu’à 3,45 % en 2024, net de frais de gestion.

Explication pour le taux du fonds en euros : la politique de SwissLife est de favoriser les unités de compte. Ainsi, plus vous investissez en UC, plus le rendement de votre fonds en euros est bon. À vous de voir si cela correspond à votre profil investisseur.

Il faut savoir que Titres@Vie permet de combiner la gestion libre et la gestion pilotée. Autrement, le contrat se caractérise par ses frais réduits, avec zéro frais d’entrée, de versement, d’arbitrage ou de sortie bien entendu. Les frais de gestion annuels sont de 0,60 % sur le fonds en euros et les unités de compte, auxquels s’ajoutent de faibles frais complémentaires selon le type de gestion choisi.

Le contrat offre une large palette de supports d’investissement et comprend plus de 400 unités de compte dont 153 actions, 31 ETF, 3 supports immobiliers et 249 OPCVM. Cette diversité permet donc de constituer un portefeuille adapté aux objectifs et au niveau de risque de chaque investisseur, en combinant fonds en euros et unités de compte.

Qu’est ce qu’on en pense ?

✅ Selon nous, l’assurance-vie Titres@Vie est un contrat globalement de bonne facture. Voici les points positifs importants à nos yeux :

- Un fonds en euros qui rémunère bien quand on a beaucoup d’unités de compte

- Un nombre élevé d’actions individuelles parmi les unités de compte

- L’assureur SwissLife qui permet de diversifier au delà des classiques Generali ou Suravenir, ce qui peut être intéressant

Cependant lisez bien la section suivante, pour savoir si ce contrat est fait pour vous.

Pour qui ?

➡️ Attention, le contrat Titres@Vie ne se destine clairement pas à tout le monde ! Analysez donc bien les caractéristiques du contrat afin d’être certain(e) qu’il vous conviendra. Pour vous aider, nous avons dégagé 2 profils-types qui seront sans doute intéressés :

- Tout d’abord les épargnants très offensifs qui investissent massivement en unités de compte. Tout d’abord car il faut avoir beaucoup d’unités de compte afin de profiter du taux maximum du fonds en euros SwissLife. Mais aussi car il y a un grand choix d’UC, donc pour quelqu’un qui investit principalement dessus, ça correspond bien.

- Ensuite, Titres@Vie va intéresser ceux parmi vous qui aimeraient placer leur argent sur des actions individuelles dans le cadre fiscal favorable de l’assurance-vie. Et c’est dit dans le nom du contrat ! En effet, on a le choix parmi 153 actions, ce qui fait de ce contrat un des meilleurs du marché dans cet objectif !

Si vous n’êtes pas dans ces deux cas de figure, les deux autres contrats d’Altaprofits sont sans doute plus adaptés.

Notre avis sur les PER d’Altaprofits

Altaprofits propose deux Plans d’Épargne Retraite (PER) pour préparer votre retraite. On a donc le choix entre :

- e-PER Altaprofits (assuré par Generali)

- Titres@PER (assuré par Swiss Life)

Ces deux PER reprennent globalement la structure des contrats d’assurance-vie Altaprofits Vie et Titres@Vie. Bien que leurs fonds en euros diffèrent, ils présentent une offre financière et des caractéristiques techniques très proches, que ce soit en matière de supports en unités de compte, de mécanismes, d’options ou de frais. Dès lors, une analyse détaillée de ces PER serait largement redondante avec celle des contrats d’assurance-vie correspondants.

👉 Voici donc à notre avis les points-clés à retenir concernant ces 2 PER :

- e-PER Altaprofits :

- Accessible dès 300 €

- Une gestion pilotée par Generali avec des profils adaptés à votre horizon de retraite, qui utilise toutefois des fonds actifs asssez chargés en frais

- Des frais de gestion corrects : 0,90 % sur le fonds en euros et 0,75 % sur les unités de compte

- Un large choix parmi plus de 500 supports d’investissement, incluant des ETF (54 précisément) et des fonds immobiliers

- Titres@PER :

- Accessible dès 100 €

- Gestion libre avec possibilité de choisir parmi 700 supports d’investissement

- Frais de gestion : 0,65 % sur le fonds en euros et 0,84 % sur les unités de compte (mais +0,25% sur les ETF et les produits structurés)

- Idéal pour les investisseurs qui souhaitent un contrôle total sur leur portefeuille

✅ En conclusion, notre avis sur les PER Altaprofits est plutôt favorable. Ils reprennent globalement les atouts des assurances-vie Altaprofits, comme la qualité des assureurs, ou encore la diversité des supports d’investissement et des frais dans l’ensemble compétitifs. On regrette toutefois des frais un peu hauts sur Titres@PER de SwissLife. Mais ces PER constituent dans l’ensemble une bonne option pour préparer votre retraite en toute sérénité.

À noter : même s’ils sont proches dans leur structure, le PER fonctionne bien sûr différemment de l’assurance-vie. Le capital n’est pas disponible librement, mais ces produits offrent en contrepartie des avantages fiscaux liés à la déduction des versements. Il existe néanmoins certains cas de déblocage anticipé, comme le décès du conjoint, l’invalidité ou l’achat de la résidence principale.

Vous pouvez retrouver le e-PER Generali d’Altaprofits via le bouton ci-dessous :

Et le PER Titres@PER grâce au lien suivant :

Avantages et inconvénients d’Altaprofits

Avantages

✅ Le premier atout d’Altaprofits, c’est son expérience. Présent depuis plus de vingt-cinq ans, ce courtier a été l’un des pionniers de l’épargne en ligne, ce qui lui donne une longueur d’avance par rapport à des acteurs plus récents. Cette ancienneté et les partenariats avec des assureurs de renom inspirent confiance et montrent qu’Altaprofits a su traverser les années sans perdre sa pertinence.

✅ Ensuite, Altaprofits se distingue par des frais compétitifs. Comme la plupart des courtiers en ligne (Linxea, Meilleurtaux Placement…), il affiche 0 % de frais d’entrée, de versement et d’arbitrage et des frais de gestion autour de 0,60 % sur les unités de compte, bien inférieurs à ceux des banques traditionnelles qui prélèvent encore souvent 3 à 5 % de frais d’entrée et des frais de gestion élevés.

✅ Autre point fort : la diversité des supports d’investissement. Grâce à ses partenariats avec Generali, SwissLife ou Suravenir, Altaprofits propose un large choix pour investir. En gestion libre, vous pouvez faire votre marché parmi les fonds en euros et des unités de compte variées et de qualité (ETF, OPCVM, SCPI, Private Equity…). Et si vous préférez déléguer, le courtier propose de nombreux profils de gestion pilotée gérés sur les conseils de sociétés de gestion d’actifs de renom comme Lazard Frères Gestion, Amundi AM ou encore Generali Wealth Solutions.

➡️ En résumé, Altaprofits combine l’expérience d’un acteur historique, des frais attractifs et une offre d’investissements assez complète, le tout en ligne. On a là ensemble qui en fait encore aujourd’hui une option à considérer au moment de choisir votre contrat d’assurance-vie !

Inconvénients

Après avoir longuement étudié le courtier et les différents retours des clients, nous avons notamment noté les deux inconvénients principaux suivants :

⚠️ Tout d’abord, certaines opérations ne sont pas encore faisables en ligne. Certes vous pouvez souscrire, consulter et arbitrer votre contrat sur internet. Les rachats partiels se font en ligne également, avec la possibilité de rachat en 72h sur le contrat assuré par Generali. En revanche, certains cas spécifiques liés à des conditions générales du contrat nécessitent de compléter un document papier. C’est dommage, à une époque où il est assez facile de digitaliser l’ensemble du processus. Toutefois, il semblerait que ce soit assez rare et qu’Altaprofits travaille sur ce point. Nous verrons et mettrons à jour l’article si cela changeait.

⚠️ Ensuite, le service client nous semble relativement lent dans le traitement et la gestion des dossiers. Différents clients témoignent de délais assez longs pour réaliser un arbitrage ou faire un rachat partiel par exemple. Cela semble varier selon l’assureur du contrat, mais c’est un point à améliorer pour Altaprofits.

Le service client d’Altaprofits : perfectible ?

Accessibilité de la plateforme en ligne

👉 En ligne, Altaprofits séduit souvent les utilisateurs par sa facilité de souscription et la richesse de son offre. En effet, l’accès aux contrats, aux documents et aux simulations est clair et les clients relèvent que les produits et fonds proposés sont intéressants.

Toutefois, cette belle promesse est parfois tempérée par des critiques portant sur la réactivité du support. Nous avons analysé sur Trustpilot les retours des utilisateurs qui rapportent des délais de réponse trop longs, des mails restés sans suite ou des arbitrages qui traînent. Le traitement administratif, notamment pour les rachats ou changements de bénéficiaire, est aussi cité comme un frein : certains clients jugent les formulaires redondants, la procédure lourde ou le suivi insuffisant. En somme, Altaprofits offre une expérience en ligne globalement satisfaisante, mais elle pourrait être plus fluide, plus rapide, surtout pour les opérations sensibles.

En revanche, pas d’application mobile pour Altaprofits et cela n’est pas prévu à ce jour, à notre connaissance. Si c’est un critère important pour vous, d’autres acteurs qui proposent cela existent sur le marché.

Service client au téléphone

📞 Le support téléphonique d’Altaprofits recueille des avis positifs, mais certains sont assez contrastés. On salue la courtoisie et le professionnalisme des conseillers, qui semblent prêts à écouter et à expliquer les choses. Toutefois, la réactivité a semblé en deçà à une certaine période : des clients déploraient des temps d’attente prolongés, des appels sans suite, ou encore des relances nécessaires pour obtenir une réponse concrète. Certains témoignaient même de démarches longues pour des opérations simplement administratives. Toutefois, cela semble être rentré dans l’ordre depuis, suite aux efforts d’Altaprofits.

En résumé, le service téléphonique est agréable et compétent, mais il doit rester attentif aux temps de réponse et à la clarté du suivi dans la durée.

Point positif : Altaprofits a été récompensé du label « Meilleur conseil épargne » 3 année consécutives. Ce label a été décerné par le magazine Challenges.

Notre avis final sur Altaprofits

✅ En résumé, notre avis sur Altaprofits est plutôt bon. Les contrats sont en effet de qualité, avec des partenaires assureurs reconnus et que nous apprécions chez Finance Evolution. Certes, Altaprofits n’est pas le courtier le plus moderne du marché, mais il y a une vraie volonté de leur part de progresser sur ce point. Si vous possédez déjà une assurance-vie ou un PER ailleurs, n’hésitez pas à aller découvrir leurs offres sur leur site !

FAQ

Oui, Altaprofits est l’un des pionniers de l’épargne en ligne en France. Fondé en 2000, il collabore avec de grands assureurs comme Generali, SwissLife ou Spirica. Sa solidité et son ancienneté en font un acteur reconnu et fiable pour gérer assurance-vie, PER et placements immobiliers.

Les contrats Altaprofits affichent des frais compétitifs : 0 % de frais d’entrée et d’arbitrage en ligne, environ 0,60 % de frais de gestion sur les unités de compte, et des frais variables selon les supports choisis (SCPI, ETF, fonds euros…). Ces niveaux de frais font partie des plus intéressants du marché.

Contrairement aux banques, Altaprofits est un courtier 100 % en ligne spécialisé dans l’épargne. Cela signifie qu’ils proposent des contrats plus souples et surtout des frais bien plus bas et une offre d’unités de compte plus large. En revanche, il n’y a pas de services bancaires classiques chez Altaprofits (compte courant, crédit, carte bancaire).

On ne peut pas transférer directement une assurance-vie d’un assureur à un autre. En revanche, il est en théorie possible de transférer son contrat chez le même assureur pour moderniser le contrat et bénéficier d’une offre plus dynamique tout en conservant l’antériorité fiscale. Par ailleurs, Altaprofits peut devenir le gestionnaire de votre contrat existant, même si celui-ci est détenu chez un autre courtier. Attention : racheter son contrat pour en ouvrir un nouveau fait repartir de zéro sur le plan fiscal et n’est pas toujours recommandé.

Oui, contrairement à l’assurance-vie, le PER est transférable chez n’importe quel courtier. Vous pouvez donc rapatrier un ancien PER individuel ou un PER entreprise vers Altaprofits si les conditions de frais et de supports vous paraissent plus avantageuses. Point important, il est également possible de demander à Altaprofits de gérer un contrat qui est chez un autre courtier.

Le service client est joignable par téléphone au 01 44 77 12 14 et par email du lundi au vendredi de 9h à 18h . Les clients peuvent également être reçus dans les locaux d’Altaprofits (35 rue de Rome à Paris) afin de rencontrer les conseillers en gestion de patrimoine. Enfin, certains échanges peuvent s’effectuer en visio-conférence avec un conseiller, sur demande.