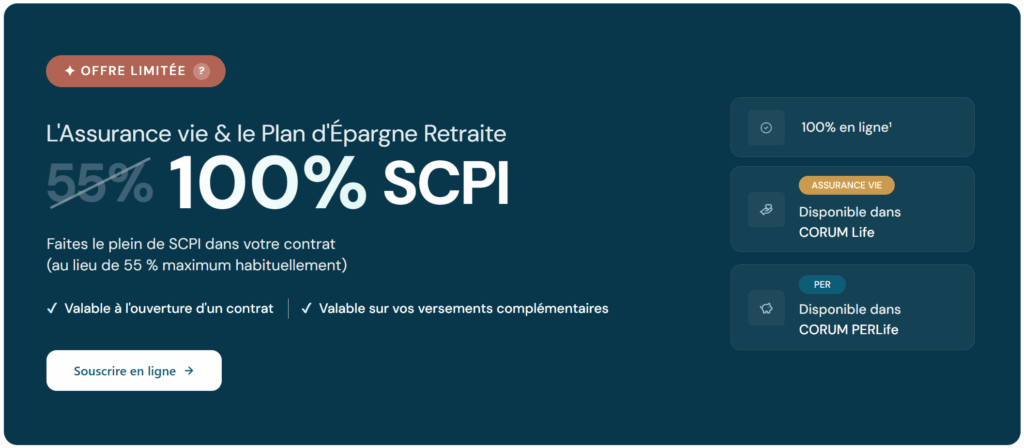

Avis aux fans de SCPI : en ce mois d’avril, CORUM dévoile une offre promotionnelle à durée limitée sur son contrat d’assurance vie CORUM Life. En pratique, cette offre permet d’investir à 100% sur des SCPI CORUM au sein de ce dernier. Cette initiative s’adresse principalement à une clientèle avertie, à la recherche d’une exposition immobilière optimisée dans un cadre fiscal avantageux.

Une offre 100 % SCPI sur CORUM Life, pensée pour les investisseurs expérimentés

Premièrement, le principe est simple : proposer une allocation 100% investie en SCPI au sein d’une assurance vie ou d’un PER CORUM (qui sont accessibles en 100 % digital). En effet habituellement, l’assureur limite la part de SCPI sur le contrat à 55% maximum.

L’offre nécessite l’ouverture d’un nouveau contrat et repose sur la répartition suivante :

- 60 % CORUM Origin (notre avis sur CORUM Origin)

- 40 % CORUM XL

Ce positionnement vise selon CORUM à tirer parti d’un contexte de marché immobilier jugé favorable, notamment sur les actifs de grande taille qui offrent des rendements potentiellement élevés.

Notez que l’offre n’est pas accessible directement sur le site de CORUM, mais sur cette page spéciale. Pour information l’objectif de collecte est de 50 millions d’euros, au delà de ce montant l’offre prendra fin.

Des revenus optimisés dans un cadre fiscal avantageux

Au delà de la possibilité de placer à 100% en SCPI, l’un des atouts majeurs de cette offre réside dans le traitement des revenus et les caractéristiques du contrat :

- 100 % des loyers sont reversés au sein du contrat (1) (alors que certains assureurs n’en reversent que 85% ou 90%)

- Aucune fiscalité sur les revenus tant qu’ils restent dans l’assurance vie (CORUM Life vous reverse même la fiscalité étrangère) (2)

- Pas de frais de gestion sur les unités de compte de ce contrat

1 – Revenu potentiel issu des loyers des SCPI investis à l’étranger.

2 – Fiscalité moyenne constatée sur les loyers étrangers des SCPI CORUM.

Ces conditions sont vraiment très bonnes pour placer en SCPI en assurance vie, d’autant plus que les SCPI de CORUM font selon moi partie des meilleures du marché. Gardez toutefois en tête que les SCPI sont un placement de long terme et comportent un risque de perte en capital.

Assurance vie et immobilier SCPI : le meilleur de deux univers patrimoniaux

Avec cette offre, CORUM propose donc de combiner deux placements particulièrement prisés des Français :

- La stabilité et la robustesse de l’immobilier

- Les avantages patrimoniaux de l’assurance vie, notamment en matière de fiscalité et de transmission

Cette solution permet ainsi d’allier rendement potentiel, diversification et optimisation fiscale dans une enveloppe d’assurance vie attractive. Une opportunité à saisir rapidement si elle vous intéresse, compte tenu de sa durée limitée et de son plafond de collecte.

Voir l'offre CORUM Life 100% SCPI

Offre limitée dans le temps

FAQ sur l’offre

L’offre 100 % SCPI proposée sur l’assurance vie CORUM Life permet d’investir entièrement en immobilier pendant une durée limitée. Concrètement, vous pouvez placer votre épargne à 100 % en parts de SCPI, avec une allocation de 60 % CORUM Origin et 40 % CORUM XL. Alors qu’habituellement, le contrat limite la part de SCPI à 55 % dans ce contrat.

L’offre 100 % SCPI sur CORUM Life est une offre à durée limitée. Elle est actuellement proposée dans le cadre d’un objectif de collecte fixé à 50 millions d’euros. Cela signifie que l’offre peut prendre fin dès que cet objectif est atteint. Et ce, même si aucune date de fin n’est annoncée. Pour les investisseurs que cela intéresse, il est préférable de se positionner rapidement afin de profiter des conditions actuelles avant une éventuelle fermeture de la souscription.

Pour profiter de l’offre 100 % SCPI sur CORUM Life, il suffit d’ouvrir un nouveau contrat d’assurance vie ou de PER via le parcours entièrement digital dédié à l’offre, avec l’allocation proposée composée de 60 % CORUM Origin et 40 % CORUM XL. Une fois l’investissement réalisé, vous bénéficiez d’une exposition à ces deux SCPI, tout en profitant du cadre fiscal avantageux de l’assurance vie. Cette offre s’adresse surtout aux investisseurs déjà familiers avec les SCPI et l’investissement immobilier.

Une fois l’objectif de collecte de 50 millions d’euros atteint, CORUM pourra mettre fin à l’offre 100 % SCPI sur CORUM Life. Concrètement, il ne sera alors plus possible de souscrire à cette allocation spécifique ni de faire de nouveaux versements dans les conditions promotionnelles actuelles. Mais les épargnants qui ont pu profiter de l’offre continuent de bénéficier de leur investissement, de la perception des loyers potentiels au sein du contrat et du cadre fiscal de l’assurance vie.