Au 1er février 2026, le taux de votre Livret A passe à un niveau de rémunération relativement bas de 1,5%. Comme beaucoup d’épargnants, vous vous demandez certainement ce qu’il convient de faire face à cette baisse de rendement. Bonne nouvelle : il existe des solutions, adaptées selon votre situation. Dans cet article, nous vous rappelons ce qu’il faut éviter de faire et vous présentons les meilleures alternatives au Livret A. L’objectif : protéger votre épargne de l’inflation et la valoriser au mieux dans le contexte actuel en 2026.

L’essentiel de cet article

- Le taux du Livret A chute à 1,5% au 1er février 2026, un niveau relativement bas

- Il reste cependant approprié pour y loger 3 à 6 mois d’épargne de précaution

- Si vous souhaitez placer votre épargne sur un support plus performant et garanti en capital, le fonds euro en assurance vie est la meilleure option en 2026

- Notre assurance vie préférée pour le fonds euro est Meilleurtaux Essentiel Vie, son rendement a été de 3,50% en 2025

- Evitez les placements type PEL, CEL, livrets bancaires ou comptes à terme (ils ne sont pas assez rémunérateurs)

Le Livret A : toujours approprié pour votre épargne de précaution

Avant d’étudier les alternatives au Livret A, je souhaite rappeler certaines règles de base et bonnes pratiques. En effet, on préconise de disposer en tout temps d’une épargne de précaution afin de vous sécuriser. Le plus souvent, on recommande de placer l’équivalent de 3 à 6 mois de dépenses sur une enveloppe entièrement sécurisée et liquide.

Et à cet égard, le Livret A est toujours la meilleure solution en 2026 ! En effet, votre capital est en sécurité (100% garanti) et vous pouvez accéder à l’argent placé dessus en quelques secondes. Cette souplesse vous permettra de faire face à des dépenses imprévues ou à des coups durs, le temps de mobiliser votre épargne complémentaire si besoin. Le taux du Livret A est de 1,5% à partir du 1er février 2026, ce qui est bas mais néanmoins correct pour de l’épargne de précaution. D’autant plus que ce taux est exonéré d’impôt et compense l’inflation de 0,8% sur les 12 derniers mois.

Cette baisse de taux concerne également le petit frère du Livret A, le livret de développement durable et solidaire (LDDS), qui a toujours le même taux que ce dernier.

Cependant, hors situations particulières, une épargne de précaution ne devrait idéalement pas dépasser 6 mois de dépenses. Pourquoi ? Tout simplement car le Livret A n’est pas un placement de long terme et son rendement est insuffisant pour faire fructifier votre épargne efficacement. Pour autant, ne foncez pas tête baissée sur les premières alternatives au Livret A !

PEL, CEL, livrets bancaires, CAT : des alternatives à éviter en 2026

La plupart du temps, les épargnants pensent en premier à des produits proposés par leur banque comme alternative à leur Livret A. Or, il s’agit rarement d’une bonne idée ! En effet, dans l’ensemble les autres placements bancaires, réglementés ou non, sont très souvent peu intéressants. Voici mon avis sur ces principaux produits actuellement, sous forme de tableau récapitulatif :

| Produit | Usage principal | Plafond | Taux brut au 1er février | Mon avis 2026 |

|---|---|---|---|---|

| Plan épargne logement (PEL) | Epargne logement | 61 200€ | 2 % | Taux net d’impôt encore moins intéressant que le Livret A (1,4 % net d’impôt). Et enveloppe contraignante car peu liquide : tout retrait entraîne la clôture du plan. |

| Compte épargne logement (CEL) | Epargne logement et travaux | 15 300€ | 1 % | Petit frère du PEL, le CEL a un taux brut encore plus mauvais que celui-ci. Aucun intérêt donc. |

| Livrets bancaires | Epargne sécurisée | Illimité | 1,5 % (pour les meilleurs) | Hors période de boost (éphémères), les taux des livrets proposés par les banques sont encore moins intéressants que le Livret A. |

| Comptes à terme | Epargne avec un taux sur une durée définie (bloquée) | Illimité | Environ 2 % (pour les meilleurs) | Ces comptes un peu spéciaux, bloqués sur une durée définie à l’avance, étaient intéressants lorsque les taux de la BCE étaient haut. A ce jour, ils ne sont plus pertinents (taux faible). |

En résumé, tous ces placements d’épargne classique sont pires que le Livret A. Donc, ne retirez pas de l’argent de ce dernier pour ouvrir ces mauvais placements. Comme nous allons le voir à présent, il existe une excellente alternative au Livret A !

L’assurance vie en fonds euro : la meilleure alternative au Livret A en 2026

Le fonds euro en assurance vie, pour viser plus de 3%

Après avoir vu ce qu’il était préférable d’éviter, voyons à présent le plus intéressant : où placer pour gagner plus qu’avec le Livret A ?

Dans le contexte actuel, la meilleure alternative au Livret A est le fonds en euros d’assurance vie. En effet, votre capital placé dessus est garanti également (vous ne pouvez pas perdre d’argent) mais il propose actuellement de bien meilleurs rendements. On peut ainsi trouver sur les meilleures assurances vie des taux servis supérieurs à 3% en 2025. Les taux de rendement des fonds euro pour 2026 seront connus en janvier 2027, mais ils devraient être relativement proches.

Petit rappel : l’assurance vie est composée de deux types de supports. D’abord le fonds euro, qui est le support sécurisé et garanti en capital. Ensuite, l’autre grande catégorie de fonds sur l’assurance vie sont les unités de compte, qui ont un potentiel de rendement souvent plus élevé mais elles sont plus risquées. Ici, on se concentre sur le fonds euro car il partage beaucoup de points communs avec le Livret A, dont la garantie en capital et une liquidité assez bonne.

Il reste toutefois à choisir un excellent contrat d’assurance vie. En effet, si vous choisissez une assurance vie médiocre avec des frais sur versements et un fonds euro qui a un mauvais rendement, cela n’a aucun intérêt. Dans une logique d’alternative au Livret A, vous devez vous focaliser sur 3 points :

- Choisir un courtier et un assureur reconnus et fiables dans la durée

- Le contrat ne doit pas avoir de frais sur versements

- Le fonds en euros du contrat doit être performant de manière régulière (donc sur les 3 à 5 dernières années par exemple)

Mais alors, quelle assurance vie choisir pour placer en fonds euro en 2026 ?

Chez Finance Evolution, nous passons beaucoup de temps à analyser et comparer les contrats d’assurance vie. A ce jour, notre contrat préféré pour investir en fonds euro est l’assurance vie Meilleurtaux Essentiel Vie, distribuée par l’excellent courtier Meilleurtaux Placement et assurée par La France Mutualiste.

La meilleure assurance-vie pour le fonds en euros

Meilleurtaux Essentiel Vie

L’assurance-vie n°1 sur le fonds en euros, assurée par La France Mutualiste : 3,50% en 2025 sans conditions d'UC. Un contrat solide proposé par Meilleurtaux Placement.

- Distributeur : Meilleurtaux Placement

- Assureur : La France Mutualiste

- Montant initial : 300 €

- ETF

150€ offerts et boost à 5% sur le fonds euro en 2026

D’ailleurs, ce contrat est premier de notre comparatif des meilleures assurances vie pour le fonds euro. Nous l’avons sélectionné car il possède notamment les avantages suivants :

- Aucun frais sur versements : 1€ versé est 1€ investi !

- Un taux de 3,50% servi sur le fonds euro en 2025, sans condition d’unités de compte et pour tous les épargnants.

- Un bonus de rendement de +1,5% sur le taux qui sera servi en 2026 pour vos versements réalisés entre le 12/01/2026 et le 30/06/2026 , soit un objectif de rendement de 5% au total. Toutefois, pour avoir ce bonus il faudra verser minimum 5000€ et accepter 30% d’unités de compte lors du versement. Je rappelle que les unités de compte ne sont pas garanties et présentent un risque de perte en capital. Si vous ne souhaitez pas prendre de risque, il vaut mieux rester sur le taux de base et investir 100% en fonds euro garanti.

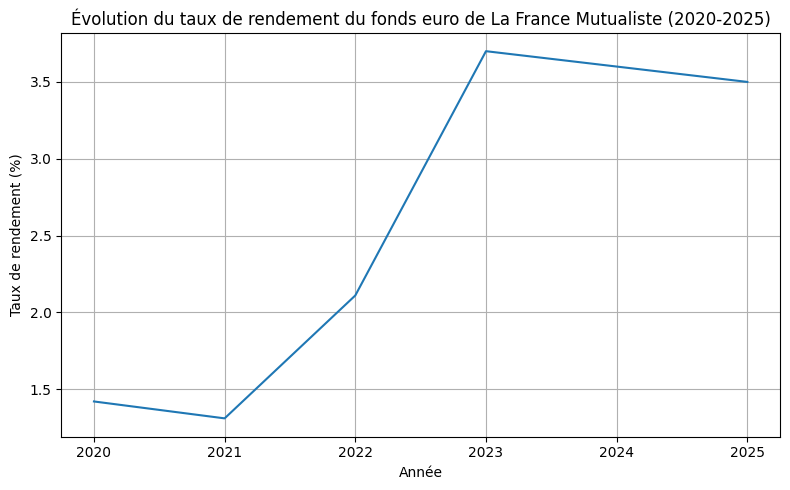

Voici pour information l’historique de rendement du fonds euro de La France Mutualiste, qui est proposé dans l’assurance vie Meilleurtaux Essentiel Vie :

Le fonds euro de La France Mutualiste proposé dans ce contrat est mon préféré actuellement. J’investis dessus régulièrement depuis 2 ans (sans bonus, le taux de base de 3,50% en 2025 est déjà excellent et me convient). Ce fonds euro a également servi des taux exceptionnels de 3,70% en 2023 et 3,60% en 2024. La performance est donc présente dans la durée.

Rappels sur le fonctionnement et la fiscalité privilégiée de l’assurance vie

Si vous décidez de placer de l’argent sur une assurance vie, il faut bien connaître les mécanismes et la fiscalité de cette enveloppe. C’est assez simple pour le fonds euro, voici les grands principes de ce placement, sans trop rentrer dans les détails :

- Votre argent est disponible à tout moment sous forme de rachat partiel ou total

- Vous pouvez verser de l’argent à tout moment, sans limite de montant.

- Chaque année, lors du versement des « intérêts » du fonds euro, les prélèvements sociaux de 17,2% sont automatiquement prélevés sur ces intérêts par l’assureur.

- Avant 8 ans, vos gains retirés du contrat sont fiscalisés au Prélèvement Forfaitaire Unique (PFU) ou bien au barème de l’impôt sur option si c’est plus avantageux pour vous.

- Après 8 ans, vos gains sont exonérés d’impôt dans la limite de 4600€ de gains retirés par an (9200€ pour un couple).

L’assurance vie est donc très avantageuse ! D’ailleurs, si vous souhaitez en savoir plus sur cette enveloppe, vous pouvez lire notre guide complet sur l’assurance vie.

Découvrir Meilleurtaux Essentiel Vie

150€ offerts et boost à 5% sur le fonds euro en 2026

Diversifiez au-delà de l’épargne sécurisée

Pour conclure, même si le fonds euro est une excellente alternative au Livret A, il peut être intéressant d’aller au delà des placements sécurisés. En effet, sur le long terme, il existe des placements plus rémunérateurs. Je pense notamment à la bourse ou à l’immobilier. Ces classes d’actifs peuvent se trouver notamment sous forme d’unités de compte dans votre contrat d’assurance vie. Si vous souhaitez en apprendre plus et savoir comment bien investir, n’hésitez pas à lire notre article où investir en 2026 !