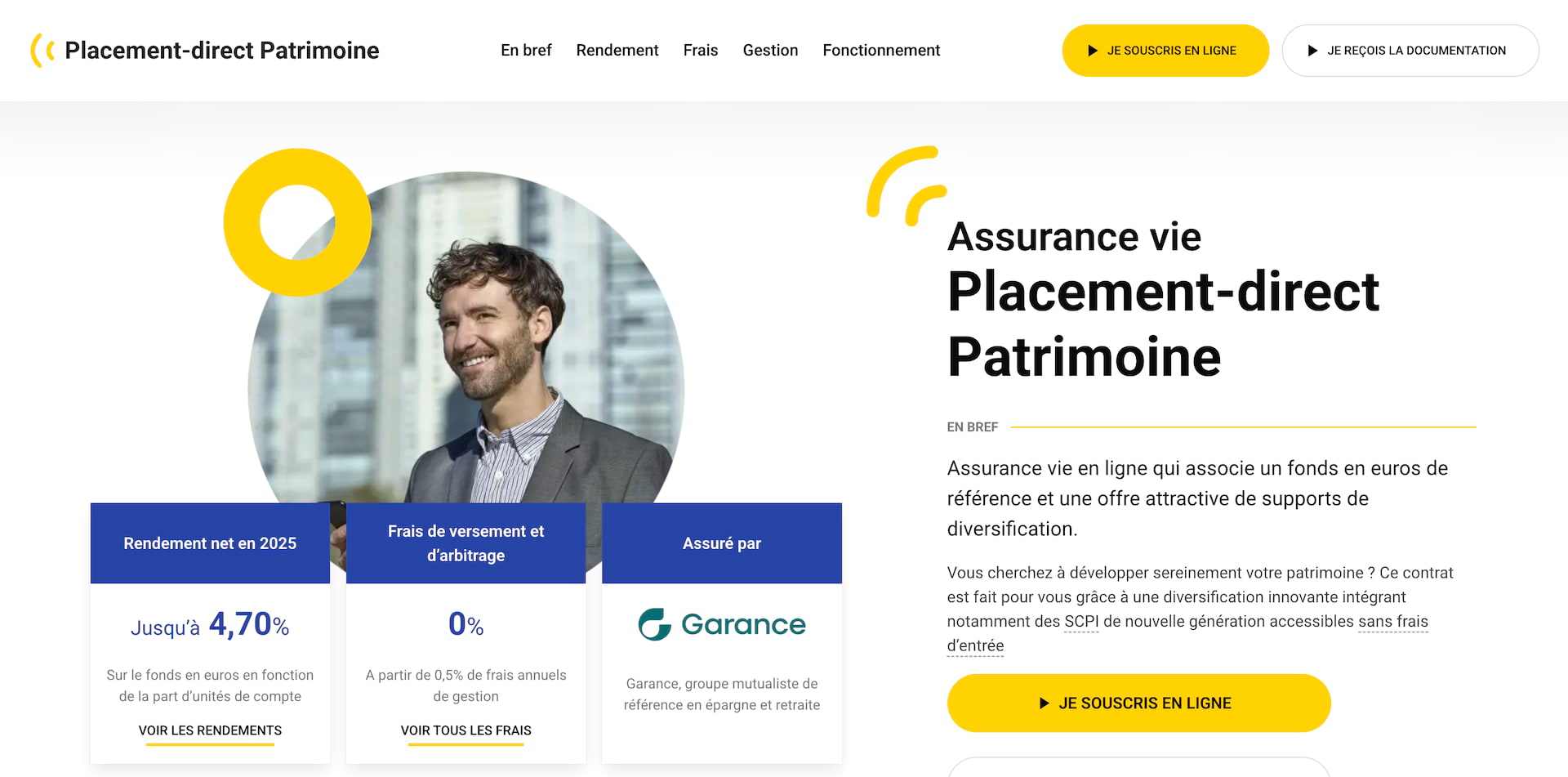

Placement-direct Patrimoine en résumé

Placement-direct Patrimoine est un contrat d'assurance-vie multisupport, distribué par Placement-direct.fr et assuré par Garance.

- Distributeur : Placement-direct.fr

- Assureur : Garance

- Versement initial : 500 €

- Contrat multisupport

- Fonds euro

- ETF

- SCI & SCPI

- Private Equity

SCPI sans frais d'entrée et fonds euro de qualité

En ce mois d’avril 2026, Placement-direct nous présente sa toute nouvelle assurance vie, Placement-direct Patrimoine (voir l’offre). Et c’est la mutuelle d’épargne Garance qui a été choisie en tant qu’assureur ! Alors, quel est notre avis sur ce contrat ? Autant vous le dire tout de suite : selon nous, c’est une des meilleures assurances vie du marché pour investir en SCPI. Placement-direct Patrimoine permet en effet de bénéficier de frais bas (0,5% de frais de gestion sur les unités de compte) et surtout d’un large choix de SCPI nouvelle génération et sans frais d’entrée. Mais ce ne sont pas les seuls atouts du contrat, comme vous allez le voir dans cet article.

Peu connue du grand public, Garance (ex-MNRA) est une mutuelle spécialisée dans les solutions d’épargne depuis 1986. Une belle antériorité donc, pour un acteur qui ne cesse de se développer depuis quelques années. D’abord 100% maison, leurs solutions sont à présent déployées auprès de courtiers, comme Placement-direct dans notre cas.

Mon avis Placement-direct Patrimoine en synthèse

Avant de vous révéler les avantages et inconvénients de l’assurance vie Placement-direct Patrimoine, voici ses principales caractéristiques sous forme de tableau.

| Caractéristique | Placement-direct Patrimoine | Contrat lambda |

|---|---|---|

| Assureur | Garance | - |

| Souscripteur | Assuré | - |

| Modes de gestion disponibles |

|

- |

| Montant minimum de souscription | 500 € | 1000 € |

| Versement libre minimum | 50 € | 500 € |

| Versement programmé minimum | 50 € | 100 € |

| Frais de gestion du fonds en euros | 0,60 % | 0,9 % |

| Frais de gestion des unités de compte | 0,50 % | 0,9 % |

| Frais sur versements | 0 % | 3 % |

| Frais d'arbitrages | 0 % | 0,5 % |

| Frais supplémentaires pour la gestion pilotée | 0,25 % | 0,5 % |

| Fonds euros disponible(s) | Actif Général Garance | - |

| Nombre d'unités de compte | 95 | 50 |

| Nombre de SCI disponibles | 4 | 1 |

| Nombre de SCPI disponibles | 4 | 0 |

| Part des loyers de SCPI reversés | 100 % | - |

| Nombre d'ETF disponibles | 17 | 0 |

| Nombre de fonds private equity | 1 | 0 |

| Offre en cours | ➡️ Souscrivez Placement-direct Patrimoine en ligne. SCPI sans frais d'entrée et fonds euro de qualité ! |

Les avantages du contrat

En pratique, Placement-direct Patrimoine cumule les bons points. J’ai relevé les avantages suivants :

- Un fonds euro performant : le fonds euro de Placement-direct Patrimoine repose sur l’actif général de Garance. En pratique, le taux servi dépendra de votre proportion d’UC sur le contrat (voir dans la section de l’article dédiée au fonds euro). Et si vous avez plus de 40% ou de 60% d’UC, l’objectif de rendement du fonds euro est très compétitif !

- Une liste d’unités de compte de qualité : notamment 4 SCPI nouvelle génération sans frais d’entrée, une dizaine d’ETF (sans frais de transaction) et des fonds classiques.

- Des frais bas : les frais du contrat sont très compétitifs, notamment les frais de gestion sur UC à seulement 0,5% (et les loyers SCPI sont reversés à 100%)

- Des conditions souples : il n’y a pas de contraintes de répartition sur Placement-direct Patrimoine. Vous pouvez donc investir 100% en fonds euro ou 100% en SCPI par exemple. Un très bon point.

- Un contrat accessible : on peut ouvrir l’assurance vie avec seulement 500€ (ou 50€ si on met en place des versements programmés), ce qui en fait un contrat sur lequel on peut « prendre date » assez facilement.

Des inconvénients ?

Comme tout contrat d’assurance vie, Placement-direct Patrimoine comporte certaines limites, en fonction de vos besoins. Ainsi, j’ai relevé les inconvénients suivants :

- Pas optimal pour investir 100% en fonds euro : le taux de base du fonds euro sera moins intéressant que si vous avez des UC. Donc, vous pouvez investir en 100% fonds euro mais le taux sera en deçà.

- Fiscalité étrangère sur les SCPI non reversée : certaines SCPI proposées sur Placement-direct Patrimoine comportent une part non négligeable de loyers perçus à l’étranger (en europe). Hors, ces revenus sont taxés à la source dans le pays d’origine et sur ce contrat, les loyers sont reversés après cette ponction étrangère (lisez l’explication ci-dessous si cela vous intéresse).

Point technique pour les plus avertis d’entre vous : il est possible pour l’assureur de récupérer cette fiscalité étrangère sur les SCPI dans le cadre des accords européens de non-double imposition. Ensuite, l’assureur peut la reverser au titulaire du contrat d’assurance vie s’il le souhaite, ou bien la conserver pour lui. Toutefois à ce stade Garance ne reverse pas le crédit d’impôt sur les revenus étrangers. Cela dit, c’est la norme et à ma connaissance seul l’assureur Corum Life reverse le crédit d’impôt. Donc, ce n’est pas vraiment un inconvénient face à la concurrence, mais simplement un point d’amélioration potentiel.

Mon avis sur le fonds euro Placement-direct Patrimoine : très intéressant avec des UC

Tout d’abord, il faut savoir que la rémunération du fonds en euros du contrat Placement-direct dépend de la proportion d’unités de compte que vous détenez. En pratique, on peut viser jusqu’à 4,70%.

Voici le tableau des rendements que l’on aurait pu viser en 2025 sur ce contrat, ils sont communiqués par le courtier Placement-direct. J’ai rédigé un petit commentaire pour chaque taux afin de vous aider à y voir plus clair. Attention, ces taux ne sont pas garantis mais sont là pour donner un ordre d’idée et servir d’objectif.

| Part du contrat en UC | Rémunération fonds euro | Commentaire |

|---|---|---|

| Inférieure à 40% | 2,80% | Taux inférieur au taux du fonds euro Garance, donc peu intéressant. |

| Entre 40% et 60% | 3,55% | Taux semblable au taux du fonds euro Garance, qui est très bon. |

| Supérieure ou égale à 60% | 4,70% | Taux très supérieur au taux du fonds euro Garance, option la plus intéressante. |

Mon avis sur le fonds euro de Placement-direct Patrimoine est donc positif, à condition de placer au moins 40% de son contrat en UC. Et ce contrat a justement été conçu pour investir en UC, notamment en SCPI sans frais d’entrée. Donc c’est selon moi tout à notre avantage ! On nous permet de placer sur les meilleurs supports immobiliers du moment, tout en nous rémunérant plus généreusement la part investie en fonds euro, à partir de certains seuils d’UC.

Toutefois vous l’aurez compris : je ne recommande pas spécialement Placement-direct Patrimoine pour investir en 100% fonds euro. En effet, vous n’aurez pas le taux le plus compétitif si vous n’avez pas d’UC. Cela dit, vous pouvez tout à fait passer en 100% fonds euro avec un objectif de taux malgré tout acceptable.

Avis sur les unités de compte de Placement-direct Patrimoine : peu, mais de qualité

Autant être clair tout de suite : Placement-direct Patrimoine n’offre pas la même richesse d’unités de compte que les contrats de pointe comme Placement-direct Vie ou Linxea Spirit 2 par exemple. Sur Placement-direct Patrimoine, on nous propose « seulement » 95 unités de compte au lancement. Mais elles sont très bien sélectionnées et surtout, l’avantage de ce contrat est ailleurs !

Le point fort du contrat : 4 SCPI nouvelle génération sans frais d’entrée !

Ainsi, le gros point fort du contrat est surtout l’accès à 4 excellentes SCPI de nouvelle génération : Iroko Zen, Remake Live, Mistral Sélection et Eden. En effet, ce sont des SCPI sans frais d’entrée et qui se sont positionnées sur le marché immobilier au bon moment. Pour faire simple, elles ont profité de la baisse récente des prix immobiliers afin d’acheter des biens à faible prix. Ces biens offrent donc des rendements de loyers et donc des taux de rendement (non garantis) des SCPI qui les possèdent très attractifs. Et en tant qu’épargnant, on peut désormais en profiter facilement sur Placement-direct Patrimoine !

Une gamme complète d’une centaine d’unités de compte

➡️ J’ai analysé la liste des unités de compte de l’assurance vie. Voici donc une petite liste des types d’unités de compte qu’on peut y trouver :

- 4 SCPI sans frais d’entrée (pour rappel Iroko Zen, Remake Live, Mistral Sélection et Eden) ainsi que des SCI (dont Iroko NEXT)

- Plusieurs dizaines de fonds et ETF obligataires

- Plusieurs dizaines de fonds et ETF actions (dont des trackers MSCI World, Nasdaq 100, CAC 40, S&P 500, MSCI Emerging Markets et des ETF ESG)

- 1 fonds monétaire (Amundi euro liquidity rated SRI)

- Une dizaine de fonds mixtes (fonds « patrimoniaux »)

- 1 fonds matières premières (Amundi Bloomberg Equal-Weight Commodity)

- 1 fonds FCPR en non-côté (Eiffel Infrastructures Vertes)

✅ Vous l’aurez compris, en pratique le choix d’UC proposé sur Placement-direct Patrimoine sera largement suffisant pour la majorité des épargnants. Personnellement, j’investis la plupart du temps en fonds euro, trackers (ETF actions) et SCPI. Donc, j’ai tout ce qu’il me faut sur ce contrat. En revanche, si vous êtes un investisseur qui recherche des fonds très spécifiques, vous pourriez ne pas forcément trouver LE fonds que vous voulez. Dans ce cas, préférez des contrats multisupports plus richement dotés.

Zoom sur les frais de Placement-direct Patrimoine : très compétitifs !

Placement-direct et Garance ont fait des efforts sur la tarification, afin de proposer un contrat compétitif face à la concurrence. Jugez plutôt :

- 0% de frais d’entrée, de versement et d’arbitrage : c’est normal pour un contrat en ligne, mais bien mieux que les contrats traditionnels de banques par exemple

- 0,50% de frais de gestion sur UC : c’est excellent, au même niveau que la référence en assurance vie Linxea Spirit 2

- Présence d’unités de compte à faibles frais : on peut placer sur des ETF (fonds peu chargés en frais) et des SCPI sans frais d’entrée, ce qui est optimal.

- 100% des loyers SCPI reversés : certains assureurs prélèvent une partie des loyers, mais Garance reverse ici 100% des loyers des SCPI (nets de fiscalité étrangère)

- Pas de frais en cas de retrait sur une SCPI : vous pouvez faire un arbitrage sortant ou un rachat partiel sur une SCPI sans subir de frais ou de pénalités (contrairement à certains contrats)

Ainsi, notre argent travaille dans de bonnes conditions quand on le place sur l’assurance vie Placement-direct Patrimoine. Les frais sont très bien optimisés. Certes, il existe depuis peu des assurances vie avec des frais de gestion sur UC encore plus faibles, comme le contrat Lucya CNP. Mais ce dernier n’a pas un aussi joli choix de SCPI (surtout sans frais d’entrée). On préfère clairement Placement-direct Patrimoine pour placer notre épargne en immobilier SCPI et fonds euro.

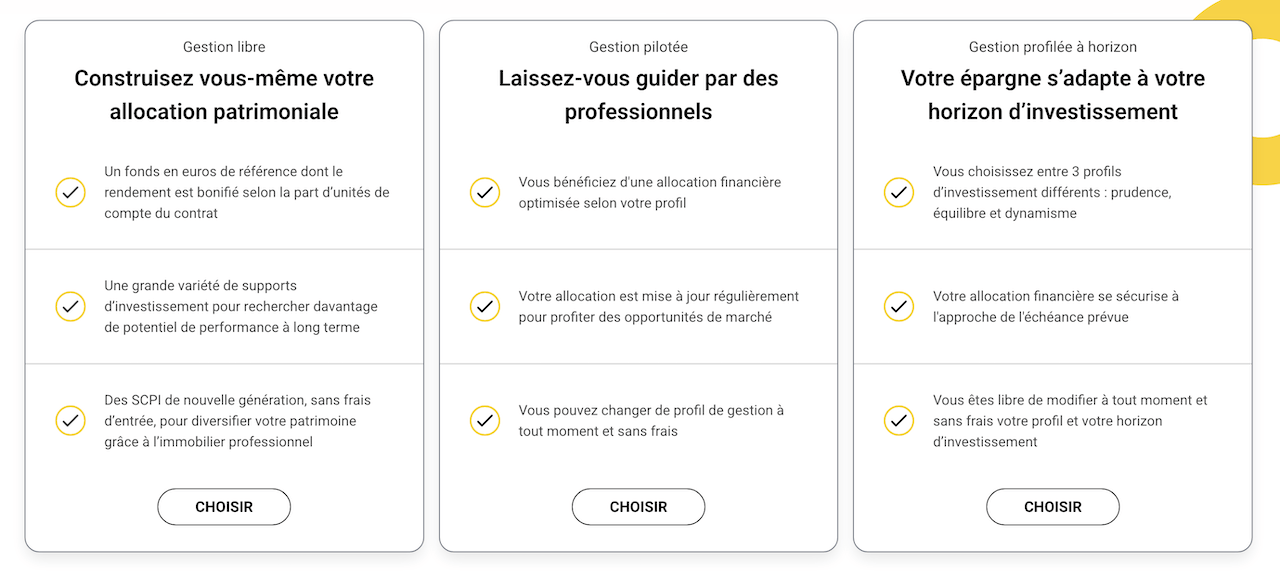

Les 3 modes de gestion de Placement-direct Patrimoine

Même si le contrat se destine plut à de la gestion libre, Placement-direct et Garance vous donnent le choix sur le mode de gestion avec les options suivantes :

- La gestion libre : vous répartissez vous-même votre épargne sur les supports qui vous intéressent (par exemple SCPI + fonds euro)

- La gestion pilotée : l’assureur pilote le contrat pour vous, vous ne choisissez pas la répartition sur les UC. Ce mode de gestion reste investi en permanence, selon le profil de risque choisi. C’est une option souvent choisie par les débutants, mais attention aux frais de pilotage de 0,25% et aux frais internes des fonds qui sont choisis pour vous.

- La gestion profilée à horizon : ici, cela ressemble un peu à une gestion pilotée, mais les fonds sont sécurisés au fur et à mesure de l’approche d’un objectif temporel défini. C’est par exemple un mode qu’on retrouve beaucoup sur les PER, pour préparer sa retraite. Plus on se rapproche de la retraite, plus l’assureur sécurise le capital. Cette gestion profilée à horizon coûte 0,25% annuellement, en plus des frais de gestion du contrat de 0,50%. C’est à notre avis correct.

Donc, Placement-direct Patrimoine a pensé à tous les profils d’épargnants avec ces 3 modes de gestion. Cependant, on recommande la gestion libre sur ce contrat. En effet, il vise surtout les investisseurs en quête de SCPI et fonds euro !

Conclusion : mon avis final sur Placement-direct Patrimoine

Mon avis sur Placement-direct Patrimoine est clair : c’est une excellente assurance vie pour investir en SCPI et fonds euro. Clairement, on sent que ce contrat a été construit pour les épargnants qui souhaitent investir en immobilier via leur assurance vie. On peut par exemple, investir 60% sur des SCPI et les 40% restants sur le fonds euro du contrat. Ainsi, on bénéficie du boost de rendement sur le fonds euro et on peut viser un taux (non garanti) de 4,70%. Mais comme il n’y a pas de contraintes de répartition, on peut aussi investir 100% en SCPI. Les fans d’ETF trouveront également ce qu’il faut pour investir en actions de façon indicielle, grâce à une bonne sélection d’ETF.

Bref, Placement-direct Patrimoine coche toutes les cases d’une bonne assurance vie ! C’est même une pépite pour placer en SCPI et c’est un contrat que nous vous recommandons. Pour souscrire Placement-direct Patrimoine, tout se passe 100% en ligne (voir ici) et avec signature électronique, ce qu’on apprécie. Par la suite, les actes de gestion de votre contrat seront disponibles directement depuis votre espace client Placement-direct.fr.

Découvrir Placement-direct Patrimoine

SCPI sans frais d'entrée et fonds euro de qualité

Bonjour Vincent,

Le tout premier article concernant ce contrat qui vient bousculer le marché, après celui de Louve et Lucya CNP….Pour le bonheur des épargnants !

Ce contrat est très intéressant en effet et surtout pour une gestion libre Fonds € + SCPI.

En revanche quelques questions concernant les SCPI :

les divendes sont-ils capitalisés en nouvelle parts ou versés sur le fonds € ?

Les SCPI sont elles eligibles aux arbitrages, je m’explique, peut-on arbitrer du fonds € pour acheter de nouvelles part de SCPI ?

En fonction des réponses, ça peut-être encore plus intéressant dans une optique de rente !

Merci par avance

Bonjour Mika, en effet la période est riche et c’est à notre avantage ! 🙂 Les dividendes sont capitalisés en nouvelles parts. Si on souhaite se servir du contrat dans une optique de rente, je dirais qu’on peut tout simplement faire un rachat partiel sur les UC SCPI du montant des dividendes versés (par exemple 1 fois par an) car il n’y a pas de pénalité de rachat anticipé sur SCPI avec ce contrat. Et à ma connaissance oui, on peut arbitrer du fonds euro vers les SCPI à ce jour.