Le Livret + de Fortuneo est un compte sur livret proposé par la banque en ligne Fortuneo, filiale du Crédit Mutuel Arkéa. Il offre une solution d’épargne sécurisée, avec des taux plutôt attractifs et une grande flexibilité. Dans cet article, nous vous proposons un avis complet sur le Livret + de Fortuneo, en analysant ses caractéristiques, ses avantages, ses inconvénients, ainsi que les retours d’expérience des clients.

Notre avis en bref sur le Livret + Fortuneo

✅ En bref, le Livret + de Fortuneo est à notre avis un excellent livret bancaire, pour les raisons suivantes :

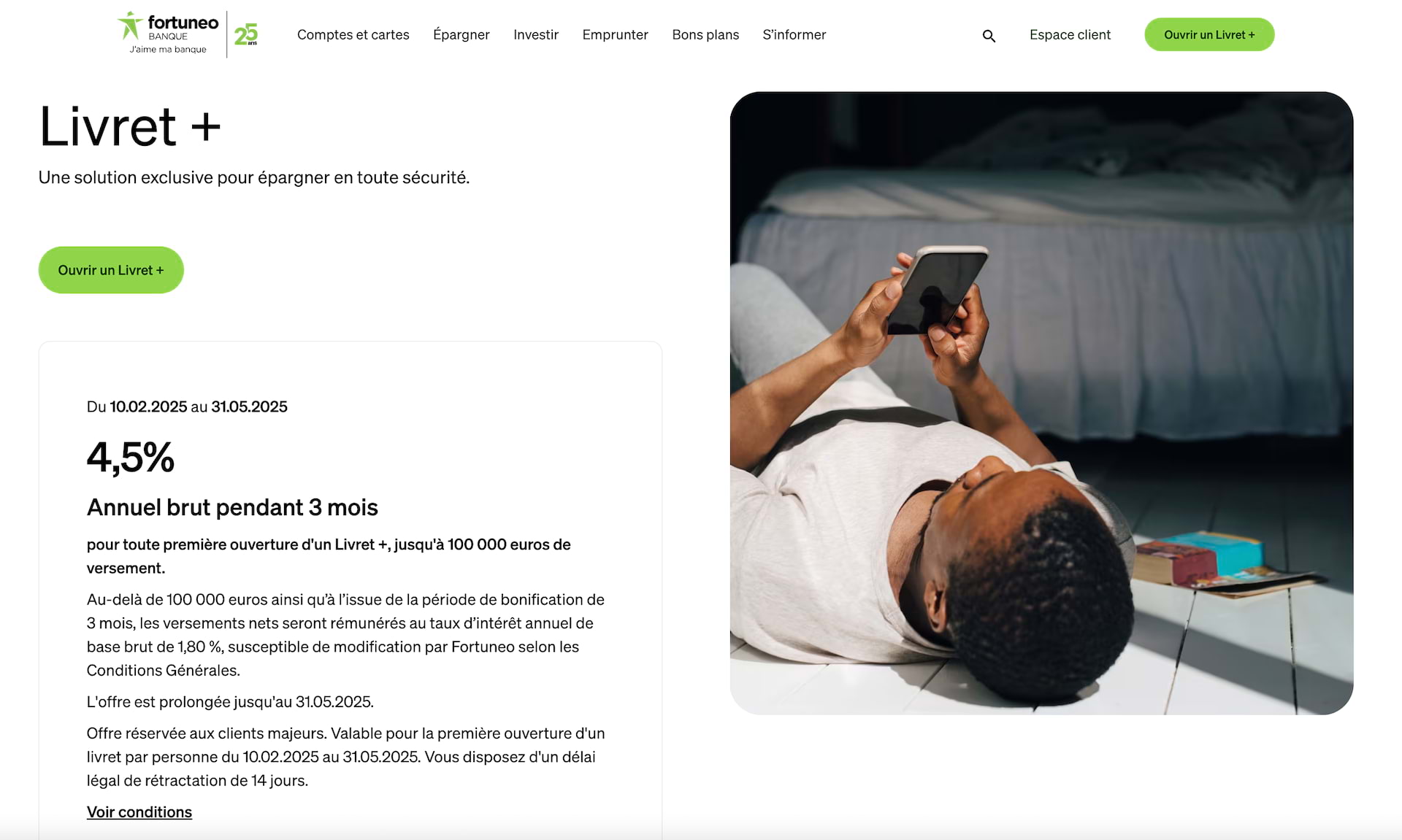

- Un taux promotionnel attractif : 5 % brut pendant 3 mois pour toute première ouverture, jusqu’à 100 000 € de versement.

- Un taux de base compétitif : 1,60 % brut au-delà de la période promotionnelle (et au delà de 100000€ de versement).

- Aucun frais : pas de frais d’ouverture, de gestion ou de clôture.

- Un plafond élevé : possibilité d’épargner jusqu’à 10 millions d’euros.

- Un produit très accessible : ouverture et gestion 100% en ligne, avec une interface intuitive.

➡️ Le Livret + Fortuneo nous paraît particulièrement indiqué si vos Livret A et LDDS ont déjà atteint leur plafond. Il constitue alors une excellente solution pour placer une somme d’argent sur quelques mois en bénéficiant d’un taux boosté de 5 %. Même après cette période, son taux de base à 1,60 % reste compétitif, surtout grâce à sa liquidité totale et l’absence de frais.

Profitez d'un taux annuel brut de 5% pendant 3 mois !

Quel est le taux du Livret + Fortuneo ?

Un taux annuel boosté à 5% pendant 3 mois !

Le Livret + de Fortuneo propose un taux de rémunération très attractif, notamment grâce à une offre promotionnelle de 5% brut pendant 3 mois, jusqu’à 100 000 € de versement. En pratique, il s’agit bien entendu d’un taux annualisé. Cliquez ici pour en savoir plus.

Cette offre de taux boosté nous semble très bien placée face à la concurrence, notamment face au livret proposé par BoursoBank qui ne comporte pas de boost.

Un taux annuel de base à 1,6% brut

Ensuite, le taux de base du Livret + Fortuneo est de 1,60% brut au-delà de la période promotionnelle de 3 mois et pour les montants supérieurs à 100 000€. Pour un livret non réglementé, c’est un bon taux mais qui reste bien sûr en dessous du Livret A ou du LDDS. Après, c’est à vous de choisir la solution la mieux adaptée à votre situation, en fonction des produits dont vous disposez déjà et de votre horizon de placement.

Pour information, Fortuneo calcule les intérêts par quinzaine et les capitalise une fois par an, au 31 décembre.

Conservez bien votre Livret + jusqu’au 31 décembre inclus, même en y laissant le minimum de 10€. En effet, il faut que le livret soit toujours ouvert en date du 31 décembre pour pouvoir toucher les intérêts. Beaucoup d’épargnants n’en sont pas conscients, faites attention !

Profitez d'un taux annuel brut de 5% pendant 3 mois !

Quels sont les frais et les conditions du Livret + Fortuneo ?

Concrètement, le Livret + de Fortuneo nous séduit par sa grande simplicité et sa souplesse. Bonne nouvelle pour les épargnants : il n’y a aucun frais, que ce soit à l’ouverture, à la gestion ou à la clôture du livret.

➡️ En pratique, voici les caractéristiques du Livret Fortuneo :

- Dépôt minimum : seulement 10 € pour commencer à épargner !

- Plafond de versement : jusqu’à 10 millions d’euros, un montant que l’on peut considérer comme quasi infini et qui permet de compléter vos livrets réglementés.

- Versements et retraits : ils sont totalement libres et sans frais, uniquement par virement réalisé depuis ou vers votre compte courant Fortuneo. Vous pouvez également alimenter de manière régulière votre Livret + par des virements programmés.

La gestion de votre Livret + est entièrement dématérialisée, accessible 24h/24 via votre espace client en ligne ou l’application mobile Fortuneo. En bref, il s’agit d’un produit sans contraintes, conçu pour ceux qui recherchent un placement simple et flexible ! D’ailleurs, vous pouvez souscrire en seulement 3 étapes en cliquant ici.

La fiscalité du Livret + Fortuneo

👉 En pratique, le Livret + est un livret non réglementé, ce qui signifie que ses intérêts sont soumis à l’imposition. Par défaut, vous paierez 30% de Prélèvement Forfaitaire Unique (PFU) qui comprend 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux. Il est important de rappeler que cette fiscalité s’applique à tous les livrets non réglementés, contrairement au Livret A ou au LDDS, qui sont exonérés d’impôts.

Astuce pratique : comme pour tous les revenus du capital, vous pourrez opter pour l’imposition au barème de l’impôt lors de votre déclaration fiscale annuelle. C’est notamment très souvent avantageux si vous avez une TMI de 11%. Concrètement, vous pouvez donc payer moins que les 30% de PFU selon votre situation personnelle.

Conclusion : faut-il choisir le Livret + Fortuneo ?

✅ Notre avis sur le Livret + de Fortuneo est positif. Il s’agit selon nous d’une solution d’épargne intéressante pour ceux qui recherchent un placement liquide, sans risque et avec une rémunération relativement attractive. Son taux promotionnel, l’absence de frais et la flexibilité de gestion en font un produit très compétitif.

➡️ Cependant, il faut prendre en compte la fiscalité applicable et le taux de base après la période promotionnelle. Le Livret + Fortuneo est donc à notre avis particulièrement adapté pour des placements temporaires ou en complément d’autres produits d’épargne défiscalisés. En revanche, pour placer son épargne à plus long terme nous recommandons plutôt l’assurance-vie.

Profitez d'un taux annuel brut de 5% pendant 3 mois !

Questions fréquentes

Le taux de base est de 1,60 % brut. Une offre promotionnelle de 5 % brut pendant 3 mois est disponible pour toute première ouverture, jusqu’à 100 000 € de versement.

Non, il n’y a aucun frais d’ouverture, de gestion ou de clôture. Les versements et retraits sont également gratuits.

Oui, les intérêts sont soumis au prélèvement forfaitaire unique (PFU) de 30 %. Dans le détail, cela comprend 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Le plafond du Livret + de Fortuneo est de 10 millions d’euros.

L’ouverture se fait en ligne, via le site ou l’application mobile de Fortuneo. Il est nécessaire de détenir un compte courant chez Fortuneo pour ouvrir un Livret +.

où et comment déclarer les intérêts soumis à l’imposition d’un livret + sur la déclaration d’impôt

Bonjour, en principe les intérêts 2024 du livret sont automatiquement déclarés dans le formulaire 2042 en case 2TR (et 2BH) car la banque transmet normalement l’information automatiquement à l’administration fiscale. Il suffit donc en théorie de contrôler que ce montant est exact à l’aide de l’Imprimé Fiscal Unique (IFU) fourni par Fortuneo et qui indique les montants à déclarer aux impôts. Si ce n’est pas renseigné ou que le montant est faux, il faut rectifier. Le site des impôts nous indique : « Vous devez indiquer en case 2TR les intérêts des livrets bancaires fiscalisés » (https://simulateur-ir-ifi.impots.gouv.fr/calcul_impot/2022/aides/capitaux_mobiliers.htm). Enfin, il faut éventuellement s’intéresser aux cases 2CK (montant de l’acompte prélevé sur les intérêts par la banque au titre du prélèvement forfaitaire obligatoire non libératoire) et 2OP (à cocher si on souhaite opter pour l’imposition au barème progressif de l’IR).

Les informations fournies ici sont d’ordre général et ne constituent pas un conseil fiscal ou un conseil en investissement.