Difficile de parler d’assurance vie en ligne sans évoquer Linxea, l’un des courtiers les plus réputés pour investir avec des frais bas ! Créé en 2001, Linxea s’est imposé comme une référence grâce à ses contrats performants, ses frais parmi les plus bas du marché et un parcours 100 % digital très apprécié des épargnants autonomes.

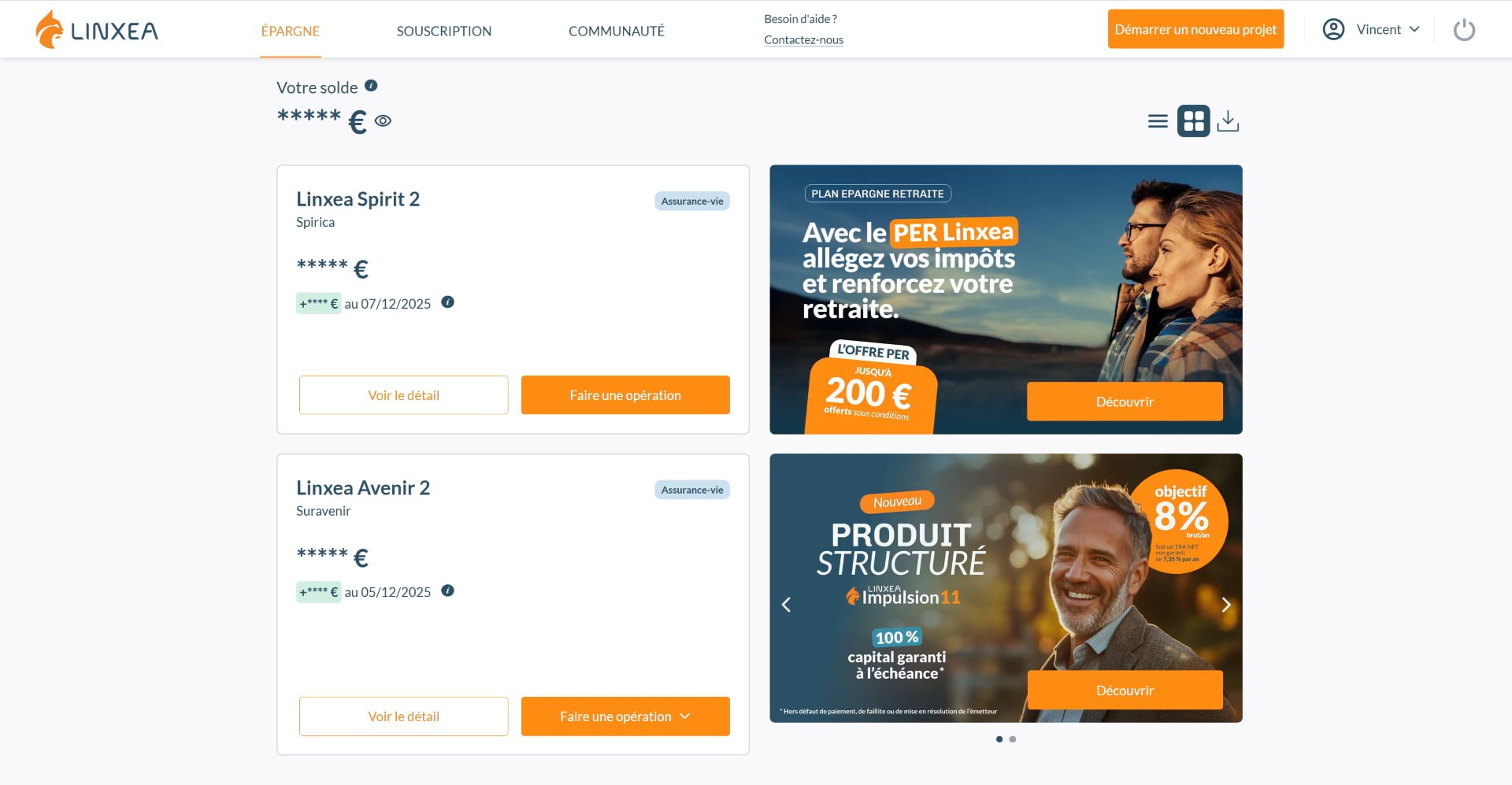

À titre personnel, j’utilise Linxea depuis plusieurs années, avec deux contrats ouverts (Linxea Spirit 2 et Linxea Avenir 2) que j’alimente régulièrement. Cela me permet aujourd’hui d’avoir un retour d’expérience concret, aussi bien sur la qualité des fonds euros que sur la fluidité de l’interface, les arbitrages ou la variété des unités de compte disponibles.

Alors, que valent vraiment les assurances vie Linxea ? Sont-elles adaptées à tous les profils, ou plutôt réservées aux investisseurs déjà à l’aise avec la gestion en ligne ? Quels sont leurs points forts et les limites à connaître avant d’ouvrir un contrat ?

Dans cet avis complet, je vous partage mon analyse et mon avis de client de longue date, pour vous aider à savoir si Linxea est le bon courtier pour votre épargne.

Mon avis sur Linxea en bref

- Courtier réputé : Linxea est un acteur solide et une référence sur le marché

- Frais très bas : 0% de frais de versement et 0,50% à 0,60% de frais de gestion maximum sur les unités de compte ce qui est excellent

- Très bons fonds euros : des boosts intéressants et des rendements élevés

- Large gamme d’unités de compte : ETF, actions, obligations, SCPI, private equity…

- Service client efficace : je les ai contactés plusieurs fois par téléphone et mail, et j’ai obtenu des réponses efficaces rapidement

- Les limites : une interface de gestion de l’assureur parfois un peu technique pour les débutants et surtout un modèle pensé pour les épargnants autonomes

- Mon avis personnel, en tant que client depuis plus de 5 ans : je pense que Linxea est actuellement l’un des meilleurs courtiers en ligne pour ouvrir une assurance vie ou un PER. C’est une solution idéale si vous cherchez des contrats performants, simples à gérer en ligne et surtout très peu chargés en frais.

Linxea : un courtier en ligne spécialisé dans l’assurance vie et le PER

Un courtier en ligne indépendant depuis 2001

Tout d’abord, Linxea n’est pas un nouveau venu. Le courtier existe ainsi depuis 2001, ce qui en fait l’un des pionniers de l’assurance vie en ligne en France. Contrairement à d’autres acteurs du marché, Linxea est totalement indépendant : son rôle est d’élaborer les meilleurs contrats du marché en partenariat avec des assureurs réputés (Spirica, Suravenir, Generali, Apicil), puis de les proposer en ligne à des frais extrêmement compétitifs.

Au fil des années, le courtier s’est imposé comme une référence auprès des épargnants autonomes. Aujourd’hui, Linxea c’est plus de 170 000 clients, plusieurs milliards d’euros d’encours et une réputation solide basée sur la transparence, les frais bas et la qualité des contrats et du service client.

En tant que client, j’ai pu constater au fil des années que leur positionnement sur les frais bas et la richesse de leur offre n’est pas un slogan marketing. C’est réel et cela fait la différence dans la durée 🙂

Une gamme d’assurances vie et PER à bas coûts

Linxea propose aujourd’hui quatre contrats d’assurance vie et trois PER. Chaque assurance vie et chaque PER sont gérés par un assureur différent. C’est l’un des points forts du courtier : on peut choisir le contrat qui correspond le mieux à ses besoins, tout en profitant de frais parmi les plus bas du marché.

On retrouve chez Linxea les assurances vie suivantes :

- Linxea Spirit 2 (Spirica) : un contrat très complet, avec énormément d’unités de compte (ETF, SCPI, private equity, obligations…) et un fonds euro performant. C’est l’un des deux que j’utilise personnellement.

- Linxea Avenir 2 (Suravenir) : un contrat simple et efficace, avec des fonds euros solides et une bonne sélection d’UC. C’est mon deuxième contrat chez eux.

- Linxea Vie (Generali) : une offre plus classique mais avec un fonds euros intéressant.

- Linxea Zen (Apicil) : un contrat que j’aime un peu moins mais qui peut être intéressant pour certaines unités de compte comme des SCPI.

Et Linxea propose également ces 3 PER :

- Linxea Spirit PER : le PER fruit du partenariat entre Linxea et Spirica

- PER Suravenir : un PER proposé par Suravenir qu’on retrouve chez différents courtiers

- Linxea Apicil PER : le PER proposé en partenariat avec Apicil

Ce qui fait la force de Linxea, c’est que tous ces contrats sont accessibles sans frais sur les versements, avec des frais de gestion nettement inférieurs aux acteurs traditionnels. En tant que client, je peux dire qu’à ce niveau-là la promesse est tenue. En effet, Linxea permet vraiment d’investir dans de bonnes conditions et il n’y a pas de frais cachés ni de mauvaise surprise.

Mais aussi des SCPI en direct !

C’est moins connu, mais Linxea propose à ses clients une offre large de SCPI. Parmi cette dernière, on retrouve par exemple Iroko Zen, Remake Live ou encore Corum Origin. Bref, de quoi se constituer un portefeuille diversifié en SCPI ! D’ailleurs, si vous hésitez entre une assurance vie et un investissement en SCPI, n’hésitez pas à lire notre article à ce sujet.

Mon avis sur Linxea : les points forts

Des frais parmi les plus bas du marché

Tout d’abord, s’il y a bien un point où Linxea se démarque par rapport au marché traditionnel, c’est sur les frais. Tous leurs contrats affichent 0 % de frais sur les versements, ce qui est malheureusement encore loin d’être la norme. Pour rappel, la plupart des assurances vie facturent encore bien souvent entre 2 et 5 % à l’entrée.

Ensuite, les frais de gestion sont également parmi les plus bas du marché, que ce soit sur les fonds euros ou les unités de compte. Les frais de gestion des assurances vie et PER Linxea varient en effet entre 0,50% et 0,60. C’est tout simplement excellent !

Sinon, les arbitrages sont également gratuits et la structure des frais est claire. Vous payez uniquement les frais de gestion du contrat et les frais de gestion déjà inclus dans le fonds euro ou les unités de compte. À l’usage, cela change vraiment la donne sur la performance long terme. En effet, on bénéficie de plus d’épargne investie, moins de friction et d’un contrat qui travaille réellement pour nous.

Fuyez les contrats où l’on vous facture des frais d’entrée, des frais de versements, des frais d’arbitrage, etc. Les contrats en ligne sont bien meilleurs et ne facturent pas ces frais. Jetez un œil au tableau ci-dessous pour vous faire une idée de la différence entre Linxea et les acteurs du marché « traditionnel ».

| Linxea | Banque traditionnelle | |

| Frais d’entrée | 0 % | 3 % |

| Frais de versement | 0 % | 3 % |

| Frais d’arbitrage | 0 % | 1 % |

| Frais de gestion | 0,6 % | 1 % |

Une large gamme d’unités de compte (obligations, ETF, SCPI, private equity…)

Ensuite, Linxea frappe fort également sur la richesse des unités de compte de leurs contrats. La plupart du temps, on peut ainsi accéder à des ETF, des SCPI, des fonds obligataires de qualité, du private equity, des supports immobiliers… Bref, largement de quoi construire un portefeuille sur-mesure, du plus prudent au plus dynamique !

C’est l’un des aspects que j’apprécie le plus dans leurs contrats : on n’est pas limité à quelques fonds maison comme chez certaines banques. On peut réellement investir avec une stratégie cohérente, en profitant des meilleurs ETF (Amundi, Lyxor, iShares…), de SCPI connues (Corum, Épargne Pierre, Pierval Santé…) ou de solutions plus spécialisées si on le souhaite.

Cette liberté est fondamentale car elle permet de diversifier efficacement son épargne sur le long terme, sans se sentir enfermé dans une offre trop restreinte.

Des fonds euros performants et variés

Quand on souscrit une assurance vie ou un PER, on pense bien souvent notamment au fonds en euros. Support à capital garanti, cela reste un indispensable pour une stratégie diversifiée et sur le long terme. Bonne nouvelle : chez Linxea, vous accèderez à des fonds euro de qualité, proposés par les meilleurs assureurs du marché. Par exemple, les fonds en euros des contrats Linxea Spirit 2 et Linxea Vie offrent plus de 3% de rendement en 2024. Pour rappel, la moyenne du marché tournait autour de 2,5%.

En plus de leur rendement classique, il y a parfois certaines offres de boost qui permettent de viser des rendements entre 3,5 et 4,5% sur le fonds euro. C’est notamment le cas sur le contrat Linxea Avenir 2.

Une souscription 100 % en ligne simple et rapide

Autre point fort de Linxea selon moi : la simplicité de la souscription. Tout se fait en ligne, en quelques minutes, sans paperasse et sans rendez-vous physique. En pratique, l’ouverture du contrat est fluide : vérification d’identité, choix des supports, premier versement… Tout est pensé pour être clair, même pour quelqu’un qui n’a jamais ouvert d’assurance vie auparavant.

L’espace client est ensuite accessible rapidement, avec la possibilité de suivre son contrat, d’arbitrer ou de modifier ses versements programmés très facilement. C’est l’un des aspects qui m’a convaincu dès le départ : on sent que Linxea est un acteur digital et que le processus a été pensé pour éviter les frictions inutiles.

Les limites à connaître avant d’ouvrir un contrat Linxea

Moins de conseils personnalisés

Avant d’ouvrir un contrat chez Linxea, assurez-vous que ce type d’intermédiaire est fait pour vous. En effet, vous devez avoir en tête que Linxea est un courtier 100% en ligne. En pratique, vous ne pourrez jamais « voir » une personne en face de vous. Cela demande donc dans tous les cas une certaine autonomie. En revanche, vous n’êtes pas seul(e) ! En effet, Linxea dispose d’un excellent support téléphonique et par mail. Vous pouvez donc parler à de vrais conseillers en investissements financiers qui sauront répondre à vos questions. Cela dit, ce n’est jamais tout à fait pareil que d’aller en agence, selon moi. Mais personnellement j’arrive bien à fonctionner 100% en ligne donc ça ne me dérange pas. A vous de voir.

Pas d’application mobile à ce jour

A ce jour, Linxea ne propose toujours pas de véritable application mobile iOS et Android. C’est dommage, même s’ils donnent accès à une « webapp » en mettant un raccourci vers le site de Linxea directement sur notre smartphone. En pratique, cela ouvre un navigateur web, mais sans la barre de navigation. Cela donne l’impression d’avoir une appli, mais je trouve que ce n’est pas pareil et c’est un vrai manque selon moi. D’autres courtiers 100% en ligne proposent, eux, une superbe application mobile !

Comparatif et avis sur les assurances vie Linxea

Pour vous aider à situer rapidement chaque contrat Linxea et choisir celui qui correspond le mieux à votre profil, voici un tableau comparatif des 4 assurances vie Linxea.

| Linxea Spirit 2 | Linxea Avenir 2 | Linxea Vie | Linxea Zen | |

|---|---|---|---|---|

| Note (sur 5) | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ |

| Assureur | Spirica (Crédit Agricole Assurances) | Suravenir (Crédit Mutuel Arkéa) | Generali France | Apicil |

| Frais d’entrée / versement / arbitrage | 0% | 0% | 0% | 0% |

| Frais annuels de gestion UC | 0,50% | 0,60% | 0,60% | 0,60% |

| Frais annuels de gestion fonds euro | 0,70% (max 2 % car garantie du capital à 98 %) | 0,60% | 0,75% | 0,60% |

| Frais de transaction ETF | 0,10% par achat/vente d’ETF | 0,10% par achat/vente d’ETF | 0% | 0,15% par achat/vente d’ETF |

| Fonds euros & rendement 2024 | 2 fonds euro : – Nouvelle Génération (3,13% en 2024) – Objectif Climat (3,31% en 2024) | 2 fonds euros : – Suravenir Rendement 2 (2,22% en 2024) – Suravenir Opportunités 2 (2,5% en 2024) | 2 fonds euros : – Eurossima (1,70% en 2024) – Netissima (3 à 3,5% en 2024) | 2 fonds euros : – Apicil Euroflex (1% en 2024) – Apicil Euro Garanti (2,5% en 2024) |

| Nombre d’UC | + 700 UC | + 600 UC | + 700 UC | + 600 UC |

| ETF / gestion indicielle | Excellent choix d’ETF actions (Monde, US, Europe, émergents…) ; très adapté à une stratégie ETF long terme malgré les 0,10 % de frais de transaction | Très bonne gamme d’ETF, tant en obligataire qu’en actions | Très bon contrat pour les ETF si on fait beaucoup d’arbitrages (0 % de frais de transaction ETF) | Présence d’ETF mais contrat moins orienté ETF ; plutôt pour débuter simplement |

| Immobilier (SCPI, SCI, OPCI) | Très bon contrat pour l’immobilier papier : SCI, OPCI et surtout SCPI avec 100 % des loyers reversés | Offre immo diversifiée (SCPI, SCI, OPCI, SC) mais loyers SCPI reversés à 85% seulement | Offre immo en retrait, contrat souvent choisi d’abord pour fonds euros + ETF | Contrat simple mais avec une offre SCPI/SCI/OPCI solide et loyers de SCPI 100 % reversés |

| Gestion pilotée | Oui (dont une gestion pilotée par Yomoni) | Oui | Oui | Oui |

| Profil / usage idéal (résumé) | Contrat « couteau suisse » idéal pour investisseurs diversifiés (fonds euro, ETF, SCPI, private equity) avec horizon long terme et profil plutôt dynamique | Très bon contrat polyvalent pour un épargnant équilibré qui veut un fonds euro boosté + fonds obligataires et/ou ETF actions | Excellent pour ceux qui veulent une grosse brique défensive + ETF sans frais de transaction, chez un assureur très solide | Contrat simple pour débuter en assurance vie, avec une bonne offre immo et 2 fonds euros, adapté aux profils prudents ou pour un premier contrat |

Mon avis sur les PER Linxea

Linxea propose 3 PER : Spirit PER (Spirica), PER Suravenir et Linxea Apicil PER. Je ne vais pas faire un long doublon avec les assurances vie Linxea, car les PER Linxea reprennent les caractéristiques qui font la force du courtier : des frais très bas, de bonnes unités de compte (ETF, fonds, immobilier, private equity…) et une gestion 100 % en ligne. Concrètement, si vous appréciez l’esprit des assurances vie comme Linxea Spirit 2 ou Avenir 2, vous retrouverez la même logique sur leurs équivalents PER.

La principale différence vient des fonds euros des PER, qui sont dorénavant obligatoirement cantonnés et spécifiquement dédiés à l’épargne retraite, toujours avec une gestion prudente et une logique long terme. À mes yeux, les PER Linxea sont donc une très bonne option pour préparer votre retraite si vous êtes fortement imposé et prêt à bloquer une partie de votre épargne en échange d’un vrai gain fiscal.

Linxea est-il fait pour vous ? Mon avis selon votre profil

Regarder les caractéristiques d’un contrat, c’est bien, mais savoir s’il est adapté à notre profil c’est encore mieux. Voici, très concrètement, dans quels cas je trouve Linxea adapté ou non :

- Vous débutez et cherchez une bonne première assurance vie : Linxea est un excellent choix si vous êtes prêt à souscrire en ligne. Les frais bas et les bons fonds euros sont un gros plus. En revanche, il faudra accepter de gérer vous-même avec une interface qui peut paraître un peu technique au début.

- Vous voulez optimiser vos placements (ETF, SCPI, fonds obligataires…) : Linxea est, selon moi, l’un des meilleurs choix du marché. Les contrats comme Spirit 2 et Avenir 2 offrent une vraie richesse de supports. Les faibles frais sont également parfaits pour le long terme.

- Vous avez déjà une assurance vie bancaire “classique” : Linxea est un excellent second contrat pour baisser vos frais et diversifier. Vous pouvez garder l’ancien contrat pour l’antériorité fiscale et utiliser Linxea pour investir plus efficacement dorénavant.

- Vous voulez être très accompagné et avoir un conseiller dédié : Linxea n’est pas la meilleure option si vous avez besoin d’un suivi humain régulier. Le modèle est pensé pour les épargnants autonomes, même si on a accès à des conseillers au téléphone ou par email. Mais selon moi, une banque privée ou un CGP sera peut-être plus adapté pour vous.

Comment ouvrir un contrat Linxea ?

En bref, ouvrir un contrat chez Linxea est très simple. Tout se fait 100% en ligne, directement sur leur site internet. Le processus prend quelques minutes et se fait en plusieurs étapes. Vous devrez notamment :

- Fournir vos informations de base (nom, prénom, adresse, numéro de téléphone…)

- Répondre à des questions sur vos connaissances financières

- Choisir le produit que vous souhaitez ouvrir (assurance vie ou PER par exemple)

- Fournir les justificatifs demandés par Linxea (pièce d’identité, justificatif de domicile…)

- Signer électroniquement votre demande de contrat

Vous verrez, le parcours est très bien construit et assez intuitif !

Conclusion : mon avis final sur Linxea

Linxea est le courtier chez qui j’ai ouvert ma première assurance vie et c’est un choix que je ne regrette pas. Avec le temps, j’y ai ajouté un autre contrat. Je me sers de ces deux enveloppes pour investir en fonds euro, ETF et SCPI. Cela me permet donc à ce jour de dire que leur offre n’est pas juste bonne sur le papier : elle est très bonne dans la durée !

Pour résumer mon avis, les contrats proposés par Linxea (assurances vie et PER) sont parmi les plus intéressants du marché. Les frais sont très bas et l’univers d’investissement est exceptionnel, ce qui fait une vraie différence à long terme. De plus, et c’est suffisamment rare pour être souligné, le SAV est réactif et compétent.

Si vous cherchez un courtier en ligne sérieux, fiable, avec de bons contrats et que vous êtes prêt à gérer votre épargne depuis une interface web ou mobile, je recommande clairement Linxea comme pilier pour votre stratégie d’épargne et d’investissement.

FAQ Linxea : mes réponses à vos questions

Oui, Linxea est fiable. C’est un courtier qui existe depuis le début des années 2000, travaille avec des assureurs solides (Spirica, Suravenir, Generali, Apicil…) et gère plusieurs milliards d’euros d’encours pour plus de 150 000 clients. C’est un acteur sérieux et bien installé sur le marché de l’épargne en ligne.

Linxea est un courtier, pas un assureur. Concrètement, votre argent est placé chez l’assureur qui porte le contrat (par exemple Spirica pour Linxea Spirit 2, Suravenir pour Linxea Avenir 2, etc.). Linxea gère la relation commerciale et l’interface, mais la sécurité juridique des fonds dépend de l’assureur.

Les contrats Linxea se distinguent par l’absence de frais sur les versements (0 %) et des frais de gestion parmi les plus bas du marché, surtout sur les unités de compte. C’est l’un des principaux intérêts de passer par un courtier en ligne plutôt que par une banque traditionnelle.

Il n’y a pas de meilleure assurance vie absolue, mais des contrats plus adaptés à certains profils. Malgré tout, mon assurance vie préférée chez Linxea est Linxea Spirit 2. En effet, ce contrat a de bons fonds en euros et de très bons ETF, SCPI et fonds de private equity. C’est un peu l’assurance vie « couteau suisse » de Linxea.

Oui, c’est même l’un de leurs points forts. Les contrats comme Linxea Spirit 2, Linxea Avenir 2 ou Linxea Vie proposent une large sélection d’ETF, ce qui permet de mettre en place une stratégie indicielle à frais réduits via l’assurance vie.

Oui, à condition d’être à l’aise avec la gestion en ligne. Les contrats sont excellents (frais bas, bons supports), mais l’interface et la richesse de l’offre peuvent impressionner au début. Pour quelqu’un qui veut du tout clé en main avec un conseiller dédié, une banque ou un CGP sera parfois plus rassurant.

Oui, les PER Linxea reprennent les mêmes ingrédients que leurs assurances vie : frais bas, bons supports (ETF, fonds diversifiés, immobilier) et gestion 100 % en ligne. Ils sont surtout intéressants pour les personnes fortement imposées qui veulent optimiser leur épargne retraite dans une logique long terme.

Bonjour,

Je souhaite ouvrir une assurance vie pour placer sur du 100% fond euros, après avoir lu vos recommandations, il me semble que Linxea Spirit 2 pourrait être une très bonne option avec son fond Nouvelle Génération (dont un bonus de 1.1%)?

Par contre, je vois que Meilleutaux propose la même assurance vie (« Liberté Vie ») avec les mêmes offrzs pour les fonds euros.

Auriez-vous vous une préférence ou un avis sur quel courtier choisir dans cette situation ?

Merci d’avance pour votre aide.

Bonjour Ludovic, oui il y a actuellement une offre de boost sur le Fonds Euro Nouvelle Génération de Linxea Spirit 2 sur 2026 et 2027, mais uniquement à partir de 100 000€ de versement. Ensuite, le boost est de 1,1% si vous investissez moins de 30% d’unités de compte (UC) et il passe à 1,5% si vous investissez au moins 30% en UC. Vous pouvez retrouver les précisions sur l’offre sur cette page du site de Linxea. Quoiqu’il en soit, Linxea Spirit 2 est pour moi la meilleure assurance vie du marché, je ne peux que la recommander et j’en suis très satisfait à titre personnel.

Pour vous répondre sur le courtier, les deux sont excellents. J’ai toutefois une petite préférence pour le contrat Spirit 2 de Linxea, notamment car ils sont en pointe et parce qu’ils proposent des unités de compte qu’on ne retrouve pas chez Meilleurtaux Placement (comme des SCPI sans frais d’entrée par exemple).